ในช่วงเวลาเพียงหนึ่งสัปดาห์ ระบบการเงินโลกได้ส่งสัญญาณสำคัญที่สอดคล้องกันจากสามภาคส่วนหลัก ได้แก่ การเพิ่มทุนสำรองทองคำของธนาคารกลาง การเปลี่ยนแปลงโครงสร้างการลงทุนในตลาดทุนจีน และการเคลื่อนไหวของโครงสร้างพื้นฐานการซื้อขายทองคำในฝั่งตะวันตก โดยทั้ง 3 สัญญาณ ได้แก่ ธนาคารกลาง นักลงทุนจีน และโครงสร้างพื้นฐานตลาดการเงินโลก เกิดขึ้นภายในระยะเวลาเพียง 5 วัน และล้วนเคลื่อนไปในทิศทางเดียวกัน

เริ่มจากข้อมูลทางการล่าสุดจาก World Gold Council ซึ่งระบุว่า ธนาคารกลางทั่วโลกได้เข้าซื้อทองคำสุทธิ 41 ตันในเดือนพฤษภาคม 2026 ถือเป็นระดับสูงเป็นอันดับสองของปี รองจากเดือนกุมภาพันธ์ โดยโปแลนด์เป็นผู้ซื้อรายใหญ่ที่สุดที่ 18 ตัน ขณะที่จีนซื้อเพิ่ม 10 ตัน ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนธันวาคม 2024 และอุซเบกิสถานกับคาซัคสถานยังคงสะสมทองคำอย่างต่อเนื่อง นอกจากนี้ สิงคโปร์กลับมาเป็นผู้ซื้อสุทธิอีกครั้งด้วยปริมาณ 4 ตัน ขณะที่ตุรกีและรัสเซียเป็นผู้ขายสุทธิรวมกัน 9 ตัน

เมื่อพิจารณาภาพรวมตั้งแต่ต้นปี แนวโน้มดังกล่าวยิ่งชัดเจนมากขึ้น โดยโปแลนด์สะสมทองคำแล้ว 64 ตันในปี 2026 ทำให้ปริมาณทุนสำรองเพิ่มขึ้นเป็น 614 ตัน ใกล้เป้าหมาย 700 ตัน ขณะที่จีนซื้อสะสม 25 ตันต่อเนื่องเป็นเดือนที่ 20 ส่งผลให้ทุนสำรองทองคำอยู่ที่ 2,331 ตัน คิดเป็นประมาณ 9% ของทุนสำรองทั้งหมด ส่วนอุซเบกิสถานสะสมทองคำ 33 ตัน และมีสัดส่วนทองคำสูงถึง 87% ของทุนสำรอง

อย่างไรก็ตาม ประเด็นที่สำคัญยิ่งกว่าตัวเลขในอดีต คือมุมมองของธนาคารกลางต่ออนาคต โดยผลสำรวจ Central Bank Gold Reserves Survey ครั้งที่ 9 ของ WGC พบว่า 89% ของธนาคารกลางคาดว่าปริมาณทองคำสำรองทั่วโลกจะเพิ่มขึ้นในช่วง 12 เดือนข้างหน้า และถึง 45% คาดว่าจะเพิ่มการถือครองทองคำของตนเอง ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์

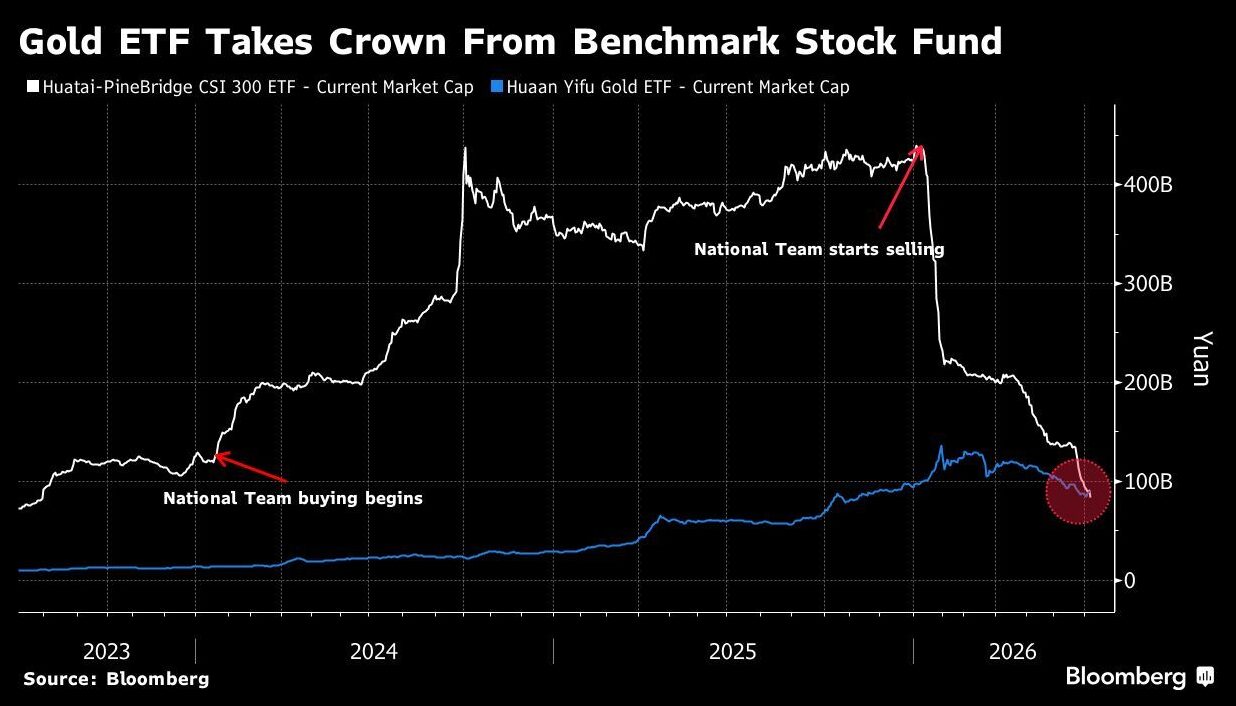

ในขณะเดียวกัน ตลาดทุนภายในประเทศจีนก็สะท้อนการเปลี่ยนแปลงเชิงโครงสร้างอย่างมีนัยสำคัญ โดยข้อมูลจาก Bloomberg ระบุว่า กองทุน Huaan Yifu Gold ETF ได้แซงหน้า Huatai-PineBridge CSI 300 ETF ซึ่งเคยเป็นหนึ่งในกองทุนหุ้นหลักของประเทศ ขึ้นมาเป็น ETF ที่มีขนาดใหญ่ที่สุดในจีน ด้วยมูลค่าสินทรัพย์ประมาณ 90,000 ล้านหยวน เทียบกับ 83,000 ล้านหยวนของกองทุนหุ้น

การเปลี่ยนแปลงนี้ไม่ได้เป็นเพียงการจัดอันดับกองทุน แต่สะท้อนถึงการปรับพฤติกรรมของนักลงทุนจีน จากเดิมที่เน้นการลงทุนในตลาดหุ้นเพื่อรับการเติบโตของเศรษฐกิจ ไปสู่การมองหาสินทรัพย์ที่ให้การป้องกันความเสี่ยงมากขึ้น โดยเฉพาะในบริบทที่จีนมีข้อจำกัดด้านการลงทุนต่างประเทศ ตลาดอสังหาริมทรัพย์ยังอ่อนแอ อัตราผลตอบแทนเงินฝากอยู่ในระดับต่ำ และตลาดหุ้นยังไม่สามารถฟื้นความเชื่อมั่นได้อย่างเต็มที่

กองทุนทองคำที่ซื้อขายในตลาด (ETF) จึงกลายเป็นเครื่องมือที่ตอบโจทย์ เนื่องจากสามารถป้องกันความเสี่ยงจากค่าเงิน ความไม่แน่นอนของนโยบาย และข้อจำกัดด้านสภาพคล่องได้ โดยไม่จำเป็นต้องนำเงินออกนอกประเทศ สะท้อนให้เห็นว่าทองคำไม่ได้เป็นเพียงสินทรัพย์สำรองของภาครัฐหรือสินค้าสำหรับผู้บริโภคอีกต่อไป แต่ได้กลายมาเป็นศูนย์กลางของตลาดการลงทุนสมัยใหม่ในจีน

นอกจากนี้ ช่วงเวลาของการเปลี่ยนแปลงยังมีนัยสำคัญ เนื่องจากเกิดขึ้นในจังหวะที่กองทุนที่ได้รับการสนับสนุนจากภาครัฐของจีน หรือที่เรียกว่า “ทีมชาติ” เริ่มลดบทบาทในการพยุงตลาดหุ้น ทำให้นักลงทุนเอกชนและสถาบันภายในประเทศหันมาลงทุนในทองคำมากขึ้นอย่างเป็นอิสระ

ในอีกด้านหนึ่งของระบบการเงินโลก Citigroup ได้เข้าร่วมเป็นสมาชิกเคลียริ่งในตลาดทองคำลอนดอน ผ่านเครือข่าย London Precious Metals Clearing Limited ซึ่งเป็นศูนย์กลางการซื้อขายทองคำแบบนอกตลาด (OTC) ที่ใหญ่ที่สุดในโลก มีมูลค่าการซื้อขายราว 160,000 ล้านดอลลาร์ต่อวัน โดยการเข้าร่วมครั้งนี้ถือเป็นสมาชิกใหม่รายแรกในรอบสิบปี และทำให้ Citi กลายเป็นธนาคารรายที่ห้า ร่วมกับ HSBC, ICBC Standard Bank, JPMorgan และ UBS

แม้การเข้าร่วมเครือข่ายเคลียริ่งจะดูเป็นเพียงการเปลี่ยนแปลงเชิงโครงสร้างเบื้องหลัง แต่เมื่อพิจารณาควบคู่กับการเพิ่มทุนสำรองทองคำของธนาคารกลางและการไหลเข้าของเงินทุนในจีน กลับสะท้อนว่า สถาบันการเงินขนาดใหญ่กำลังเตรียมตัวเข้ามามีบทบาทในตลาดทองคำอย่างจริงจัง และมองแนวโน้มนี้เป็นการเปลี่ยนแปลงระยะยาว ไม่ใช่เพียงการเคลื่อนไหวระยะสั้น

อ้างอิง : Mining