Gold Bullish

– สหรัฐฯ – อิหร่าน บรรลุข้อตกลง MOU แต่ยังเสี่ยงดีลล่ม

Gold Bearish

– ติดตามการประมูลพันธบัตร อายุ 2 ปี

– ติดตามดัชนีการบริโภคส่วนบุคคล (PCE)

สัปดาห์ที่ผ่านมา ราคาทองคำปรับตัวลง จากการที่ตลาดมีความกังวลเกี่ยวกับนายเควิน วอร์ช ประธานเฟดคนใหม่ ที่ได้กล่าวย้ำถึงเป้าหมายความเข้มงวดในการผลักดันเงินเฟ้อให้ลงสู่ 2% ในขณะที่ FedWatch Tool ของ CME Group ได้คาดการณ์ว่า เฟดอาจขึ้นดอกเบี้ย 0.25% ในการประชุม FOMC ปี 2026 อย่างไรก็ตาม ในสัปดาห์นี้ยังคงมีปัจจัยสำคัญต่อราคาทองที่ส่งผลต่อเนื่องมาจากอดีต และปัจจัยสำคัญที่มีผลต่อสัปดาห์นี้โดยตรง ดังนี้

สหรัฐฯ – อิหร่าน บรรลุข้อตกลง MOU แต่ยังเสี่ยงดีลล่ม

เมื่อวันพฤหัสบดีที่ 18 มิ.ย. ตามเวลาไทย ปธน.ทรัมป์ และ ปธน.อิหร่าน นายมาซูด เปเซชเคียน ได้ลงนามข้อตกลงเบื้องต้นเพื่อยุติความขัดแย้งระหว่างสองประเทศผ่านระบบทางไกล โดยทรัมป์ได้ลงนามบันทึกความเข้าใจเพื่อยุติสงครามกับอิหร่านระหว่างการเยือนฝรั่งเศสอย่างเป็นทางการในวันพุธ ซึ่งรายงานดังกล่าวได้ครอบคลุมถึงการยุติการสู้รบทันที รวมถึงในเลบานอน การเปิดช่องแคบฮอร์มุซอีกครั้ง และการยกเลิกการปิดล้อมทางทะเลของสหรัฐฯ ต่ออิหร่าน

อย่างไรก็ตาม ข้อตกลงดังกล่าวยังอยู่ในสถานะเบื้องต้น และจะเปิดทางให้สหรัฐฯ และอิหร่านเข้าสู่การเจรจาเป็นเวลา 60 วัน โดยประเด็นสำคัญอยู่ที่โครงการนิวเคลียร์ของอิหร่าน ซึ่งสหรัฐฯ ต้องการให้อิหร่านให้คำมั่นเพิ่มเติมว่าจะไม่พัฒนาอาวุธนิวเคลียร์ ในขณะที่ทางปธน.ทรัมป์ ได้เตือนว่า สหรัฐฯ อาจกลับมาโจมตีอิหร่านอีกครั้ง รวมถึงการกลับเข้ามาควบคุมช่องแคบฮอร์มุซ หากอิหร่านไม่ปฏิบัติตามเงื่อนไขของข้อตกลง ทั้งนี้ นายเบนจามิน เนทันยาฮู นายกรัฐมนตรีอิสราเอล ได้ยืนยันว่ากองทัพอิสราเอลจะยังคงตรึงกำลังในเลบานอนตอนใต้ต่อไปตราบเท่าที่จำเป็น ซึ่งทางฝั่งผู้นำเฮซบอลเลาะห์ที่เป็นพันธมิตรของอิหร่านได้ปฏิเสธการคงอยู่ของทหารอิสราเอลและพร้อมตอบโต้

จากปัจจัยข้างต้น ทำให้ยังคงต้องจับตาต่อไปว่า หลังจากสหรัฐฯ – อิหร่าน ได้มีการทำ MOU ร่วมกันแล้ว ทั้งสองฝ่ายจะมีการปฏิบัติตามข้อตกลงหรือไม่ หากเป็นไปได้ด้วยดี อาจทำให้ตลาดคาดการณ์ว่า ราคาน้ำมัน / เงินเฟ้อ และดอกเบี้ยเฟดอาจปรับตัวลงในอนาคต ซึ่งเป็นปัจจัยบวกต่อราคาทองคำ แต่หากมีการละเมิดข้อตกลง อาจกดดันให้ราคาทองคำมีการปรับตัวลงอีกครั้งได้เช่นกัน

ติดตามการประมูลพันธบัตร อายุ 2 ปี

ในวันที่ 23 มิ.ย. (24 มิ.ย. เวลาไทย) สหรัฐฯ จะมีการเผยประมูลพันธบัตรอายุ 2 ปี ซึ่งถือเป็นอีกหนึ่งตัวชี้วัดสำคัญที่สะท้อนให้เห็นว่าตลาดมองแนวโน้มทิศทางอัตราเงินเฟ้อ และอัตราดอกเบี้ยของเฟดนโยบายในระยะสั้นอย่างไร ท่ามกลางภาวะสงครามสหรัฐฯ – อิหร่านที่ลดระดับความรุนแรงลงไปมาก แต่พิษของเงินเฟ้อยังคงอยู่ ซึ่งหากเราย้อนดูผลงานการกู้เงิน 3 เดือนล่าสุด (มี.ค. – พ.ค. 2026) จะเห็นสัญญาณชัดเจนว่ารัฐบาลต้องยอมจ่ายดอกเบี้ยแพงขึ้นเรื่อยๆ ดังนี้

1. ดอกเบี้ยที่รัฐบาลต้องจ่าย (High Yield) พุ่งสูงขึ้นสร้างฐานใหม่เหนือ 4%:

- เดือน มี.ค. 2026: ดอกเบี้ยพุ่งแรงไปแตะ 3.936% ยามตลาดตกใจสงคราม

- เดือน เม.ย. 2026: ดอกเบี้ยย่อตัวลงเล็กน้อยมาอยู่ที่ 3.812%

- เดือน พ.ค. 2026: ล่าสุด ดอกเบี้ยดีดกลับขึ้นมาสร้างฐานใหม่เหนือเพดานสำคัญที่ระดับ 4.071%

ตัวเลขดังกล่าว กำลังบ่งบอกว่า กระทรวงการคลังสหรัฐฯ จำเป็นต้องยอมจ่ายดอกเบี้ยแพงขึ้น เพื่อจูงใจให้นักลงทุนยอมซื้อพันธบัตร เพื่อให้ผลตอบแทนที่แท้จริง (Real Yield) คุ้มค่ามากพอกับการลงทุน ท่ามกลางภาวะเงินเฟ้อที่พุ่งสูงโดยมีสถานการณ์สงครามสหรัฐฯ – อิหร่าน เป็นปัจจัยกระตุ้น

2. ความต้องการซื้อ (Bid-to-Cover Ratio) ผันผวนแต่ยังแข็งแกร่ง:

- เดือน มี.ค. 2026: ยอดเสนอซื้อดิ่งลงเหลือ 2.44 เท่า เนื่องจากนักลงทุนไม่ค่อยกล้าซื้อเพราะกำลังตื่นตระหนกกับสงคราม

- เดือน เม.ย. 2026: นักลงทุนเริ่มเห็นดอกเบี้ยปรับตัวสูงจนคุ้มเสี่ยง ยอดซื้อดีดกลับมาอย่างหนาแน่นที่ 2.65 เท่า

- เดือน พ.ค. 2026: ยอดซื้อยังคงรักษาเสถียรภาพไว้ได้ดีใกล้เคียงกันที่ระดับ 2.64 เท่า

ตัวเลขดังกล่าว กำลังบ่งบอกว่า นักลงทุนเริ่มยอมรับและกลับมาซื้อพันธบัตรอีกครั้ง เมื่อหักลบกับแนวโน้มเงินเฟ้อแล้วอาจให้ผลตอบแทนที่แท้จริง หรือ Real Yield ที่น่าพอใจมากขึ้น

3. สภาวะอุปสงค์จริงและการหมุนเวียนสภาพคล่องหลังบ้าน: หากเจาะลึกโครงสร้างอุปสงค์การจัดสรรเม็ดเงินจริงในแต่ละกลุ่ม จะสะท้อนมุมมองการปรับพอร์ตของสถาบันการเงินต่อภาวะเงินเฟ้อหนืด (Sticky Inflation) ได้อย่างชัดเจน ดังนี้:

- เดือน มี.ค. 2026 (ช่วงสภาพคล่องตึงตัว): พอความเสี่ยงเงินเฟ้อพุ่งสูง กลุ่มสถาบันการเงินในประเทศ (Direct Bidder) พากันวิ่งหนี ยอดซื้อหดฮวบเหลือแค่ 1.129 หมื่นล้านดอลลาร์ บีบให้กลุ่มธนาคารยักษ์ใหญ่ที่เป็นตัวแทนจำหน่ายหลัก เช่น JP Morgan, Citi Group (Primary Dealer) ต้องรับบท “เดอะแบก” ด่านสุดท้าย กวาดของเหลือเข้าพอร์ตตัวเองพุ่งสูงถึง 1.650 หมื่นล้านดอลลาร์

- เดือน เม.ย. 2026 (เริ่มฟื้นตัวกลับสู่ภาวะปกติ): พอดอกเบี้ยขยับขึ้นจนน่าดึงดูด กลุ่มสถาบันในประเทศก็กระโดดกลับมารับของเพิ่มขึ้นอย่างหนาแน่นเป็น 2.163 หมื่นล้านดอลลาร์ ช่วยแบ่งเบาภาระ ทำให้ธนาคารยักษ์ใหญ่แบกของลดลงเหลือเพียง 8.110 พันล้านดอลลาร์ เท่านั้น

- เดือน พ.ค. 2026 (เริ่มทรงตัวเมื่อเทียบกับเดือนก่อน): ล่าสุด กลุ่มสถาบันในประเทศยังคงลุยซื้อต่อเนื่องอย่างแข็งแกร่งที่ 2.056 หมื่นล้านดอลลาร์ ส่งผลให้ธนาคารยักษ์ใหญ่ (Primary Dealer) สบายตัว แบกของเหลือในระดับต่ำเพียง 8.423 พันล้านดอลลาร์ เท่านั้น

บทสรุป จากข้อมูลข้างต้น สามารถสรุปได้ว่า ในช่วงเดือน มี.ค. – พ.ค. กระทรวงการคลังต้องยอมจ่ายดอกเบี้ยที่สูงขึ้น เพื่อจูงใจให้นักลงทุนเข้ามาซื้อพันธบัตร ในขณะที่ความต้องการซื้อ (Bid-to-Cover Ratio)ยังคงฟื้นตัวในกรอบจำกัด ทั้งนี้ หากวันที่ 23 มิ.ย. มีการประกาศยอดผลการประมูลออกมาแล้วยังมีความต้องการซื้ออ่อนแอ อาจบีบให้อัตราผลตอบแทนพันธบัตร (Bond Yield) ในตลาดรองพุ่งสูงขึ้น ซึ่งอาจกดดันราคาทองคำ เนื่องจากการถือพันธบัตรที่ปลอดภัยและได้ดอกเบี้ยสูง มีความคุ้มกว่าการถือทองคำที่ไม่มีผลตอบแทนในรูปดอกเบี้ย

ติดตามดัชนีการบริโภคส่วนบุคคล (PCE)

ในวันที่ 25 มิ.ย. สหรัฐฯ จะมีการเปิดเผยตัวเลขดัชนีการบริโภคส่วนบุคคลแบบพื้นฐาน / ทั่วไป (Core PCE และ PCE) โดยการประชุม FOMC ครั้งล่าสุดในวันที่ 17 – 18 มิ.ย. เฟดได้เผยตัวเลขการคาดการณ์ทางเศรษฐกิจ (Economic projections)ซึ่งเผยให้เห็นว่า ตัวเลข PCE inflation ในปี 2026 ได้มีการคาดการณ์ไว้ที่ระดับ 3.6% ซึ่งสูงกว่าตัวเลขคาดการณ์ในการประชุม FOMC วันที่ 18-19 มี.ค. ที่ 2.7% อยู่มาก ขณะเดียวกัน ตัวเลข Core PCE ได้คาดการณ์ไว้ที่ระดับ 3.3% ซึ่งสูงกว่าครั้งก่อนที่ระดับ 2.7% ในขณะที่นายเควิน วอร์ช ประธานเฟด ได้ให้คำมั่นว่าจะผลักดันอัตราเงินเฟ้อให้ลดลงสู่เป้าหมาย 2% ต่อปี ซึ่งเป็นสิ่งที่ทำไม่ได้มานานกว่า 5 ปีแล้ว ทั้งนี้ รายงานตัวเลขการคาดการณ์ทางเศรษฐกิจดังกล่าว มีความสอดคล้องกับนายจอห์น วิลเลียมส์ ประธานเฟดนิวยอร์ก ที่ได้คาดการณ์ไว้เมื่อวันที่ 28 พ.ค. ว่าดัชนีราคา PCE จะอยู่ใกล้ระดับ 4% และเงินเฟ้อพื้นฐาน (Core PCE) จะสูงกว่า 3% ซึ่งเป็นผลกระทบโดยตรงยังคงจากมาตรการเพิ่มภาษีนำเข้าอย่างรุนแรงของปธน.ทรัมป์ และสภาวะช็อกทางพลังงานที่เกิดจากสงครามในตะวันออกกลาง

จากปัจจัยข้างต้น ทำให้มีแนวโน้มว่า ดัชนีการบริโภคส่วนบุคคล หรือ PCE ในภาพรวมอาจมีการประกาศออกมาเทียบเท่า หรือสูงมากกว่าครั้งก่อน จากการที่เศรษฐกิจสหรัฐฯ ยังคงได้รับผลกระทบจากราคาพลังงานที่ปรับตัวสูงในช่วงสงครามสหรัฐฯ – อิหร่าน ซึ่งปัจจัยดังกล่าวอาจหนุนให้ราคาทองคำมีการปรับตัวลง เนื่องจากส่งผลให้ดอลลาร์แข็งค่า

ประเด็นที่สำคัญในสัปดาห์นี้

– ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต / บริการ เดือน มิ.ย.

– ยอดขายบ้านใหม่เดือน พ.ค. (ยูนิต)

– ดัชนีการบริโภคส่วนบุคคลพื้นฐาน / ทั่วไป เทียบรายเดือน / รายปี เดือน พ.ค.

– จีดีพีไตรมาส 1 (ประมาณการครั้งที่ 3) q/q และดัชนีราคาจีดีพีไตรมาส 1 (ประมาณการครั้งที่ 3) q/q

– จำนวนผู้ขอยื่นรับสวัสดิการว่างงานรายสัปดาห์

– ดัชนีความเชื่อมั่นผู้บริโภคโดย ม.มิชิแกน เดือน มิ.ย.

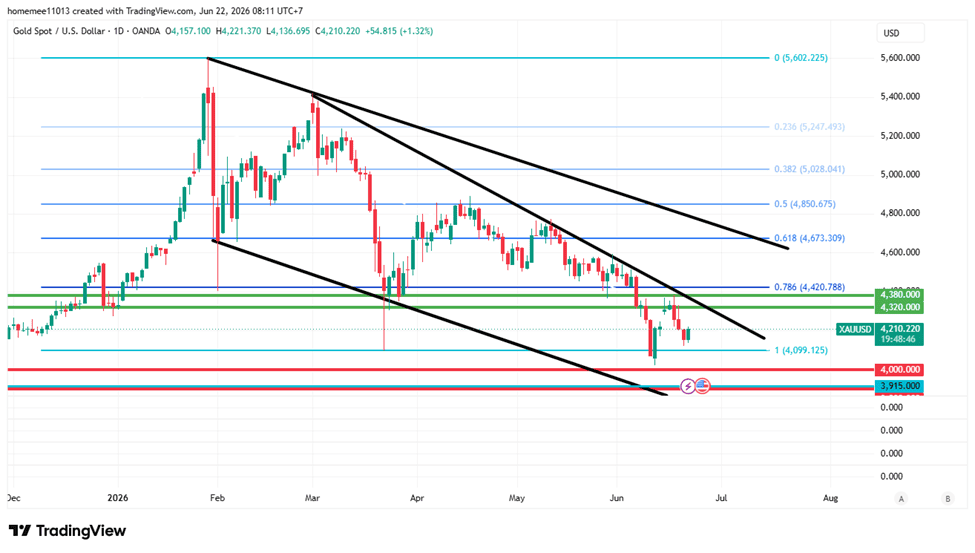

แนวโน้มราคาทอง

เมื่อในสัปดาห์ก่อน ราคาทองคำได้มีการปรับตัวขึ้นทดสอบแนวต้านบริเวณ 4,320 และ 4,380 ดอลลาร์ และยังคงมีการปรับฐานลงตามเส้น Trend Line ที่เป็นลักษณะ falling wedge อย่างไรก็ตาม ในสัปดาห์นี้ ปัจจัยสำคัญที่ต้องติดตามในสัปดาห์นี้มีทั้งมุมมองเชิงบวกและลบ ดังนี้

มุมมองเชิงบวก (Upside Scenario): หลังจากการเจรจาระหว่างสหรัฐฯ – อิหร่าน ได้มีการทำ MOU อย่างเป็นทางการ อาจหนุนให้ตลาดเริ่มคาดการณ์ราคาน้ำมันดิบ / เงินเฟ้อ มีแนวโน้มปรับตัวลงในอนาคต ซึ่งเป็นการเปิดทางให้เฟดลดดอกเบี้ยได้ง่ายขึ้น หากทองคำยังคงรับรู้ปัจจัยดังกล่าว มีโอกาสปรับตัวขึ้นทดสอบแนวต้านบริเวณ 4,320 ดอลลาร์ และ 4,380 ดอลลาร์

มุมมองเชิงลบ (Downside Scenario): ในทางกลับกัน หากการเจรจาระหว่างสหรัฐฯ – อิหร่าน มีการละเมิดข้อตกลงในภายหลัง ในขณะที่การประมูลพันธบัตรแสดงถึงความอ่อนแอ หรือสหรัฐฯ มีการประกาศดัชนี PCE ออกมามากกว่าคาดตามการคาดการณ์ของคณะกรรมการเฟด ปัจจัยเหล่านี้อาจกดดันให้ราคาทองคำถูกแรงเทขายกลับลงมาแนวรับบริเวณ 4,000 และ 3,900 ดอลลาร์ ทั้งนี้ หากทองโลกหลุดแนวรับทั้งหมดที่ได้กล่าวไปข้างต้น แนวรับถัดไปจะอยู่ที่ 3,690 ดอลลาร์ ตามเส้น 1.272 ของ Fibonacci

สำหรับทองคำแท่งในประเทศ แนะนำให้นักลงทุน ทยอยสะสมเมื่อราคาปรับตัวลง ใกล้บริเวณ 63,400 บาท โดยมีจุดตัดขาดทุนที่ 62,400 บาท ขณะที่แนวต้านอยู่ที่ 65,800 บาท และ 66,800 บาท