Gold Bullish

- เฟด / กระทรวงการคลังสหรัฐฯ กำลังทำให้เงินดอลลาร์อ่อนค่า

- ตลาดแรงงานซบเซา อาจต่อเนื่องไปจนปี 2026

- จับตาประธานเฟดคนใหม่ แฮสเซตต์ Vs วอร์ช

Gold Bearish

- ประธานสาขาเฟดนิวยอร์ก / คลีฟแลนด์ชี้ เฟดควรคงดอกเบี้ย

สัปดาห์ที่ผ่านมา ราคาทองคำมีการปรับตัวขึ้น จากการที่ตลาดแรงงานสหรัฐฯ อาจซบเซาลงในเดือนธ.ค.นี้ และอาจต่อเนื่องไปจนถึงปี 2026 ในขณะที่การคัดเลือกประธานเฟดคนใหม่กำลังใกล้เข้ามาในเร็วๆนี้ นอกจากนี้

เฟดและกระทรวงการคลังสหรัฐฯ ได้กระทำบางสิ่งบางอย่างที่มีผลต่อปริมาณเงินดอลลาร์ในระบบอย่างมีนัยสำคัญ อย่างไรก็ตาม ในสัปดาห์นี้ยังคงมีปัจจัยสำคัญต่อราคาทองที่ส่งผลต่อเนื่องมาจากอดีต และปัจจัยสำคัญที่มีผลต่อสัปดาห์นี้โดยตรง ดังนี้

เฟด / กระทรวงการคลังสหรัฐฯ กำลังทำให้เงินดอลลาร์อ่อนค่า

เมื่อวันที่ 10 ธ.ค. นายเจอโรม พาวเวล ประธานเฟด ได้ประกาศนโยบายการเงินผ่อนคลาย (QE) เดือนละ 40,000 ล้านดอลลาร์ โดยเริ่มต้นเมื่อวันศุกร์ที่ 12 ธ.ค. ซึ่งส่งผลให้งบดุลของเฟดในช่วงวันที่ 11-17 ธ.ค. มีการเปลี่ยนแปลงที่น่าสนใจและมีผลมาถึงปัจจุบัน อีกทั้งยังมีผลต่อการอ่อนค่าของเงินดอลลาร์และเป็นปัจจัยบวกต่อทองคำ ดังนี้

- U.S. Treasury securities หรือ งบดุลพันธบัตรของเฟด (โดยหลังจากที่พาวเวลประกาศซื้อพันธบัตร เฟดได้ทำการซื้อพันธบัตรจากธนาคารพาณิชย์ และธนาคารพาณิชย์ก็นำเอาเงินที่ได้จากการขายพันธบัตรให้เฟดไปปล่อยกู้ต่อในช่วงที่เฟดลดดอกเบี้ย เพื่อให้ธนาคารปล่อยกู้ได้ง่ายขึ้นและทำให้เงินดอลลาร์ในระบบเพิ่มสูงขึ้น ซึ่งเป็นบวกกับทอง) เฟดได้มีการซื้อเพิ่มเฉลี่ย 5,680 ล้านดอลลาร์ รวมสุทธิ(เฉพาะพันธบัตร) เป็น 4,204,179 ล้านดอลลาร์ ทั้งนี้ เฟดได้มุ่งเน้นในการซื้อ Bills หรือ พันธบัตรระยะสั้น 1 ปี โดยเฟดได้มีการซื้อเพิ่มเฉลี่ย 5,443 ล้านดอลลาร์ คิดเป็น 95.83% ของพันธบัตรทั้งหมด แต่เมื่อหักลบกับส่วนอื่นๆแล้ว งบดุลบัญชีเฟดโดยรวมเพื่อขึ้นเฉลี่ย 11,890 ล้านดอลลาร์ เป็น 6,607,729 ล้านดอลลาร์

- Reverse repurchase agreements (RRP) หรือ การฝากเงินออกทรัพย์ข้ามคืนโดยได้ดอกเบี้ยแบบฉับพลัน (ประชาชนฝากเงินแบบนี้ไม่ได้) เพิ่มขึ้นจำนวน 7,057 ล้านดอลลาร์ รวมสุทธิเป็น 332,245 ล้านดอลลาร์ ซึ่งเมื่อเงินดอลลาร์ไหลเข้า RRP ทำให้เงินดอลลาร์ในระบบน้อยลง ส่งผลให้ดอลลาร์แข็งค่า เป็นปัจจัยลบกับทอง

- U.S. Treasury, General Account หรือ เงินฝากที่กระทรวงการคลังฝากไว้กับเฟด ลดลง 25,853 ล้านดอลลาร์ รวมสุทธิเป็น 861,417 ล้านดอลลาร์ ซึ่งเมื่อกระทรวงการคลังถอนออกมาจากเฟด อาจส่งผลให้เงินดอลลาร์สะพัดในระบบเศรษฐกิจมากขึ้นผ่านการใช้จ่ายภาครัฐฯ เป็นบวกกับทองคำ

- จากทั้ง 3 ข้อข้างต้น สามารถสรุปออกมาทั้งหมดได้ว่า ยอดสภาพคล่องสุทธิโดยรวม (Net Liquidity) ของสหรัฐฯ ตั้งแต่วันที่ 11-17 ธ.ค. คือ เฟดอัดฉีดสินทรัพย์สุทธิ 11,890 ล้านดอลลาร์ + กระทรวงการคลังอัดฉีดเงินเข้าสู่ระบบ 25,853 ล้านดอลลาร์ – RRP ดูดเงินออกจากระบบ 7,057 ล้านดอลลาร์ = 30,686 ล้านดอลลาร์ ซึ่งหากปริมาณเงินและสภาพคล่องของดอลลาร์ยังไหลออกมาสู่ระบบเศรษฐกิจต่อเนื่องอยู่เช่นนี้ อาจส่งผลให้ดอลลาร์อ่อนค่า และเป็นบวกกับทองคำ อีกทั้งรายงานโครงสร้างงบดุลของเฟดจะมีการรายงานอีกครั้งในวันศุกร์นี้ ทำให้ตลาดยังคงต้องติดตามต่อไปว่า สภาพคล่องของดอลลาร์จะเพิ่มขึ้นและกดดันให้ดอลลาร์อ่อนค่าเพิ่มเติมขึ้นอีกหรือไม่ อย่างไรก็ตาม สิ่งที่ได้กล่าวไปข้างต้นคือปัจจัยหลักทางด้านอุปทานในการควบคุมปริมาณเงินดอลลาร์ในระบบ ไม่ใช่อุปสงค์ของเงินดอลลาร์ที่มีความต้องการทั่วโลก แต่หากเมื่อใดที่ Net Liquidity ติดลบติดต่อกันหลายสัปดาห์ อาจส่งผลให้เศรษฐกิจสหรัฐฯ โดยรวมขาดสภาพคล่องทางการเงิน และตามมาด้วยภาวะเศรษฐกิจถดถอยได้เลยทีเดียว

ตลาดแรงงานซบเซา อาจต่อเนื่องไปจนปี 2026

รายงานการจ้างงานเดือนพ.ย. ที่เผยแพร่เมื่อวันอังคารที่ 16 ธ.ค. แสดงให้เห็นว่า อัตราการว่างงานพุ่งขึ้นอย่างไม่คาดคิดไปที่ 4.6% ซึ่งเป็นจุดสูงสุดในรอบ 4 ปี และข้อมูลล่าสุดจากมหาวิทยาลัยมิชิแกนระบุว่า ณ เดือน พ.ย. ผู้บริโภคส่วนใหญ่คาดว่าอัตราการว่างงานจะเพิ่มขึ้นในปีหน้า ในขณะที่ตลาดแรงงานได้สูญเสียงานรวมแล้วประมาณ 41,000 ตำแหน่งในช่วงเดือนต.ค. และ พ.ย. โดยภาคการดูแลสุขภาพ (Healthcare) เป็นผู้ขับเคลื่อนการจ้างงานประมาณ 47.5% ในปี 2025 ซึ่งมีความเสี่ยงหากการจ้างงานดังกล่าวชะลอตัวลง ทั้งนี้ เฟดได้เผยแพร่การคาดการณ์เมื่อการประชุม FOMC เมื่อวันพุธที่ 10 ธ.ค.ว่า อัตราการว่างงานจะสูงสุดที่ 4.5% ในปี 2025 ซึ่งถึงว่าเกินที่เฟดคาดการณ์ไปแล้ว

ผู้เชี่ยวชาญจาก Indeed Hiring Lab ได้กล่าวถึงสถานการณ์ของตลาดแรงงานว่าเป็นการขยายตัวของตลาดแรงงานที่มีการจ้างงานต่ำและไล่ออกต่ำ ซึ่งทั้งนายจ้างและผู้หางานต้องเผชิญกับตลาดแรงงานที่อ่อนตัวลงและมีการคัดเลือกจากผู้ว่าจ้างมากขึ้น ในขณะที่สมาคมวิทยาลัยและนายจ้างแห่งชาติ (NACE) ได้ทำการสำรวจนายจ้าง 183 รายในช่วงต้นฤดูใบไม้ร่วง (1ก.ย. – 30พ.ย.) พบว่า ผู้ตอบแบบสอบถามให้คะแนนตลาดสำหรับบัณฑิตวิทยาลัยปี 2026 ว่า “แย่” หรือ “พอใช้” เท่านั้น และเมื่อพูดถึงโอกาสในการทำงานสำหรับบัณฑิตปี 2026 นายจ้างส่วนใหญ่วางแผนที่จะ รักษาระดับจำนวนพนักงานปัจจุบันไว้

จากสถานการณ์ดังกล่าวที่ได้กล่าวไปในข้างต้นนั้น มีความสอดคล้องกันกับ ประธานเฟดสาขาฟิลาเดลเฟีย ที่ได้กล่าวเมื่อวันศุกร์ที่ 12 ธ.ค. โดยได้แสดงความกังวลถึงสถานการณ์ของตลาดแรงงานที่อ่อนตัวลงมากกว่าความเสี่ยงด้านเงินเฟ้อที่เพิ่มสูงขึ้น หรือก็คือ ตลาดแรงงานกำลังอ่อนตัวลง แต่ไม่ถึงกับพังทลาย (bending, but not breaking) และสถานะปัจจุบันของนโยบายการเงินโดยมีดอกเบี้ยที่ระดับ 3.50 – 3.75% ยังคงอยู่ในภาวะค่อนข้างตึงตัว (Somewhat Restrictive) ในขณะที่เมื่อวันอังคารที่ 15 ธ.ค. นายสตีเฟน มิแรน ผู้ว่าการเฟด ได้กล่าวถึงการรักษานโยบายการเงินที่ตึงตัวเกินความจำเป็นในปัจจุบันเพียงเพราะตัวเลขที่สูงเกินจริง จะนำไปสู่ความเสี่ยงในการสูญเสียตำแหน่งงาน และนโยบายของเฟดควรสะท้อนถึงเสถียรภาพด้านราคาที่กำลังเกิดขึ้นในปัจจุบัน เพื่อหลีกเลี่ยงความเสียหายต่อตลาดแรงงานในภายภาคหน้า นอกจากนี้ เมื่อวันพุธที่ 17 ธ.ค. นายคริสโตเฟอร์ วอลเลอร์ ผู้ว่าการเฟด ได้กล่าวว่า เฟดยังมีช่องว่างในการปรับลดดอกเบี้ยลงมาได้อีก โดยอัตราดอกเบี้ยที่เหมาะสมควรจะลดลงมาอีก 0.5% – 1.00% เนื่องจากตลาดแรงงานที่อ่อนแอลง และเงินเฟ้อมีแนวโน้มชะลอตัวลงซึ่งจากปัจจัยทั้งหมดที่ได้กล่าวไปข้างต้น อาจทำให้ตลาดมีการคาดการณ์ว่า เฟดจำเป็นต้องลดดอกเบี้ยเพิ่มเติมเพื่อช่วยพยุงตลาดแรงงาน และอาจทำให้ทองคำได้รับปัจจัยบวกจากการอ่อนค่าของเงินดอลลาร์ อันเกิดมาจากการลดดอกเบี้ยและความไม่มั่นใจในเศรษฐกิจสหรัฐฯ

ประธานสาขาเฟดนิวยอร์ก / คลีฟแลนด์ชี้ เฟดควรคงดอกเบี้ย

อย่างไรก็ตาม คณะกรรมการเฟดไม่ได้มีแนวความคิดที่เป็นเอกฉันท์ซะทีเดียว เนื่องจากประธานเฟดสาขาคลีฟแลนด์ กล่าวเมื่อวันศุกร์ที่ 12 ธ.ค. ว่าตนต้องการให้นโยบายการเงินเข้มงวดกว่าที่เป็นอยู่ในปัจจุบัน โดยการลดอัตราดอกเบี้ยของเฟดในการประชุม FOMC เมื่อวันพุธที่ 10 ธ.ค. ควบคู่กับการผ่อนคลายนโยบายการเงินในเดือน ก.ย. และ ต.ค. ทำให้ระดับนโยบายอัตราดอกเบี้ย อยู่ในระดับที่เป็นกลาง (ไม่มากไปไม่น้อยไป) เฟดจึงควรมีนโยบายการเงินที่มีความเข้มงวดมากขึ้นเล็กน้อย เพื่อช่วยกดดันอัตราเงินเฟ้อที่สูงเกินไป ในขณะที่เมื่อวันที่ 16 ธ.ค. ประธานเฟดสาขานิวยอร์กได้ปฏิเสธที่จะบอกว่าเฟดจะดำเนินการนโยบายการเงินอย่างไรต่อไป โดยมองไปที่การประชุม FOMC ในวันที่ 27-28 ม.ค. ว่ายังคงต้องรอดูตัวเลขทางเศรษฐกิจและ ณ ตอนนี้ยังเร็วเกินไปที่จะตัดสินใจ ในขณะที่เฟดยังคงกล่าวถึงความจำเป็นอย่างยิ่งที่จะต้องทำให้อัตราเงินเฟ้อกลับไปสู่เป้าหมาย 2% ของเฟด โดยไม่สร้างความเสี่ยงต่อตลาดแรงงานที่ ณ ปัจจุบันชะลอตัวลง ในขณะที่ตลาด CME FedWatch ยังคงคาดการณ์ว่า เฟดอาจจยังคงดอกเบี้ยที่ระดับ 3.75%-3.50% ถึง 73.4%

จากปัจจัยที่ได้กล่าวไปในข้างต้น ส่งผลให้ตลาดยังคงชั่งน้ำหนักว่า เฟดมีแนวโน้มที่จะลดดอกเบี้ยในเดือนม.ค. หรือไม่ เนื่องจากหากในท้ายที่สุด เฟดเลือกที่จะคงดอกเบี้ยเพื่อรักษาเสถียรภาพเงินเฟ้อมากกว่าตลาดแรงงาน อาจทำให้ราคาทองคำอาจเริ่มเผชิญแรงเทขายในสัปดาห์นี้ก็เป็นได้

จับตาประธานเฟดคนใหม่ แฮสเซตต์ Vs วอร์ช

เมื่อวันที่ 17 ธ.ค. นายเคน กริฟฟิน (Ken Griffin) ประธานเจ้าหน้าที่บริหารของ Citadel ได้ออกมาเรียกร้องให้ปธน.โดนัลด์ ทรัมป์ สร้างระยะห่างระหว่างเฟดและทำเนียบขาว โดยเน้นย้ำถึงความกังวลของตลาดว่าทรัมป์จะเลือกพันธมิตรที่ใกล้ชิดเข้ามาดำรงตำแหน่งประธานเฟด ในขณะที่ช่วงกลางเดือน ธ.ค. นายเจมี ไดมอน CEO ของธนาคารยักษ์ใหญ่สหรัฐฯ อย่าง JPMorgan ได้ส่งสัญญาณว่านายเควิน วอร์ช อดีตผู้ว่าการเฟด ซึ่งเคยทำหน้าที่เป็นตัวกลางระหว่างธนาคารกลางสหรัฐฯ และวอลล์สตรีทในช่วงวิกฤติการเงินปี 2008 จะเป็นตัวเลือกที่น่าสนใจ ทั้งนี้ ทรัมป์ได้สัมภาษณ์วอร์ชเมื่อวันพุธที่ 10 ธ.ค. และกล่าวในการให้สัมภาษณ์กับ Wall Street Journal ว่าตอนนี้วอร์ชและแฮสเซ็ตต์มีคะแนนสูสีกัน ขณะที่ตลาด polymarket ได้มีการปรับการเดิมพันว่า แฮสเซตต์ และ วอร์ช มีโอกาสได้เป็นประธานเฟดคนใหม่สูงถึง 52% และ 28% ตามลำดับ อีกทั้งทรัมป์ยังได้อ้างว่าผู้สมัครทั้งสองคนจะดำเนินนโยบายลดดอกเบี้ย ซึ่งควรจะต่ำถึง 1% (จากปัจจุบันที่ระดับ 3.75% – 3.50% แม้ว่าอัตราเงินเฟ้อจะยังคงสูงกว่าเป้าหมาย 2% ของธนาคารกลางก็ตาม ซึ่งในช่วงสัปดาห์ที่ผ่านมา ทรัมป์ยังไม่ได้มีการประกาศอย่างเป็นทางการ จึงยังทำให้ต้องติดตามในสัปดาห์นี้ว่า ทรัมป์จะสามารถตัดสินใจเลือกประธานเฟดคนใหม่หรือไม่ เนื่องจากหากมีการประกาศออกมา อาจทำให้ราคาทองคำ / เงินดอลลาร์ และตลาดพันธบัตรสหรัฐฯ เกิดความผันผวนได้ในภายหลัง

ตัวเลขเศรษฐกิจในสัปดาห์นี้ที่ต้องติดตาม

- จีดีพีไตรมาส 3 (ประมาณการครั้งที่ 1) q/q และ ดัชนีราคาจีดีพีไตรมาส 3 (ประมาณการครั้งที่ 1) q/q

- ดัชนีความเชื่อมั่นผู้บริโภคโดย CB เดือน ธ.ค.

- จำนวนผู้ขอยื่นรับสวัสดิการว่างงานรายสัปดาห์

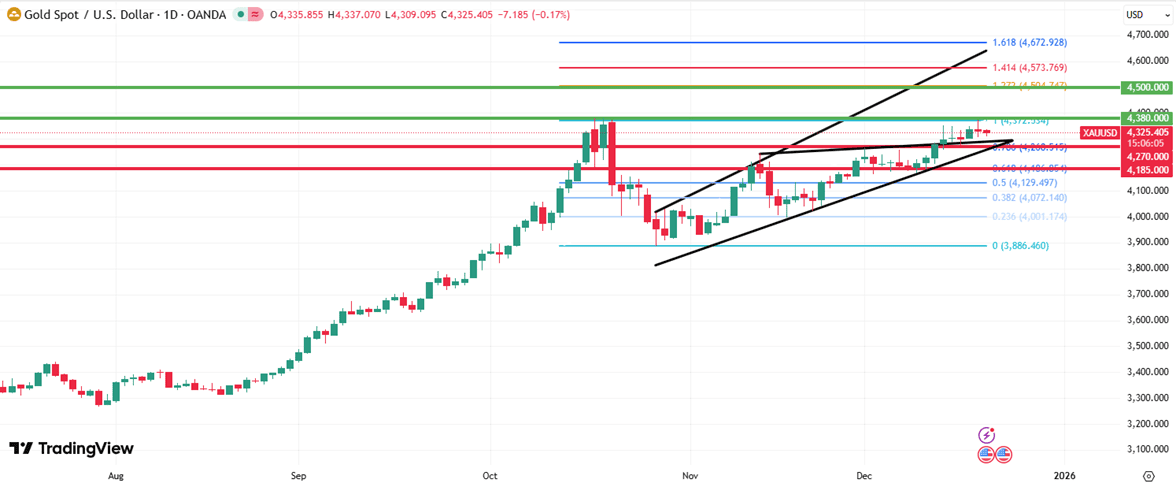

แนวโน้มราคาทอง

ราคาทองคำโลกในสัปดาห์นี้คาดว่าในทางเทคนิคจะเริ่มทยอยยกตัวขึ้น (Sideway Up) หลังจากระยะสั้น ราคาทองคำได้มีการทะลุกรอบ Rising Wedge ซึ่งเป็นการสะท้อนถึงภาวะ “เริ่มต้นแนวโน้มขาขึ้น” หลังจากที่ตลาดได้รับรู้ถึงตลาดแรงงานสหรัฐฯ ที่ซบเซาลง , แนวโน้มประธานเฟดคนใหม่สายลดดอกเบี้ย , สภาพคล่องสุทธิโดยรวม (Net Liquidity) ที่เป็นบวก ส่งผลให้ในสัปดาห์นี้ หากปัจจัยดังกล่าวยังคงดำเนินอยู่ อาจส่งผลให้ทองคำปรับตัวขึ้นทดสอบแนวต้านสำคัญที่ 4,380 และ 4,500 ดอลลาร์ ซึ่งอาจกระตุ้นแรงซื้อในตลาดทองคำได้รอบใหม่ อย่างไรก็ตาม หากตลาดยังคงจับตาคำกล่าวของประธานสาขาเฟดนิวยอร์ก / คลีฟแลนด์ที่ได้มีมุมมองว่าเฟดควรคงดอกเบี้ยและควรมีนโยบายการเงินที่เข้มงวด อาจทำให้ทองคำปรับตัวลงทดสอบแนวรับสำคัญที่ 4,270 และ 4,185 ดอลลาร์ ซึ่งอาจกระตุ้นให้ตลาดมีการปรับฐานลงอย่างต่อเนื่องได้เช่นกัน

สำหรับทองคำแท่งในประเทศ แนะนำให้นักลงทุน ทยอยสะสมเมื่อราคาปรับตัวลง ใกล้บริเวณ 63,900 บาท โดยมีจุดตัดขาดทุนที่ 63,500 บาท ขณะที่แนวต้านอยู่ที่ 65,250 บาท และ 65,650 บาท