Gold Bullish

- การเจรจาระหว่างสหรัฐฯ – อิหร่าน ยังคงยืดเยื้อ

- ติดตามการแถลงผู้ว่าการเฟด นางมิเชล โบว์แมน

- เฟด / กระทรวงการคลัง / CBO กดดันดอลลาร์อ่อนค่า

Gold Bearish

- รายงานการประชุม FED อาจชี้ เฟดต้องคงดอกเบี้ยต่อไป

- ติดตามการแถลงผู้ว่าการเฟด นายไมเคิล บาร์

- รัสเซีย – ยูเครน เตรียมเจรจารอบ 3 ที่เจนีวา

สัปดาห์ที่ผ่านมา ราคาทองคำปรับตัวขึ้น จากการที่ความขัดแย้งระหว่างสหรัฐฯ – อิหร่าน ยังคงยืดเยื้อ, สหรัฐฯ เผยดัชนีราคาผู้บริโภคทั่วไป (CPI) เทียบรายปี / รายเดือนออกมาต่ำกว่าที่นักวิเคราะห์คาดการณ์ / ครั้งก่อน และการกดดันของปธน.ทรัมป์ที่มีต่อว่าที่ประธานเฟดคนใหม่ นายเควิน วอร์ช ที่ต้องการให้ลดดอกเบี้ย อย่างไรก็ตาม ในสัปดาห์นี้ยังคงมีปัจจัยสำคัญต่อราคาทองที่ส่งผลต่อเนื่องมาจากอดีต และปัจจัยสำคัญที่มีผลต่อสัปดาห์นี้โดยตรง ดังนี้

การเจรจาระหว่างสหรัฐฯ – อิหร่าน ยังคงยืดเยื้อ

การเดินทางเยือนสหรัฐฯ ของนายกรัฐมนตรีเบนจามิน เนทันยาฮู เมื่อวันที่ 11 ม.ค.ที่ผ่านมา เพื่อเข้าพบประธานาธิบดีโดนัลด์ ทรัมป์ มีเป้าหมายสำคัญคือการแสดงจุดยืนคัดค้านแนวทางการทูตระหว่างสหรัฐฯ และอิหร่านที่กำลังจะเกิดขึ้น ณ ประเทศโอมานในวันที่ 13 ก.พ. โดยอิสราเอลมองว่าการเจรจาดังกล่าวเป็นความเสี่ยงที่จะนำไปสู่ข้อตกลงที่หละหลวมเนื่องจากข้อมูลข่าวกรองระบุชัดเจนว่าอิหร่านใช้กระบวนการทางการทูตเป็นฉากบังหน้าเพื่อประวิงเวลาในการสะสมสมรรถนะยูเรเนียมจนเข้าใกล้ระดับที่สามารถผลิตอาวุธนิวเคลียร์ได้ ซึ่งปัจจุบันระยะเวลาในการผลิต (Breakout Time) วิกฤตถึงระดับเพียงไม่กี่วันเท่านั้น ทั้งนี้ อิสราเอลมีความกังวลอย่างยิ่งว่าปธน.ทรัมป์อาจตัดสินใจผ่อนปรนมาตรการคว่ำบาตรเพื่อแลกกับการระงับโครงการนิวเคลียร์เพียงชั่วคราว เพื่อหวังสร้างผลงานชิ้นเอกทางการทูตและดึงคะแนนนิยมก่อนการเลือกตั้งกลางเทอม (Midterm Elections) ซึ่งการมุ่งเน้นผลประโยชน์ทางการเมืองระยะสั้นเช่นนี้ อาจกลายเป็นการเปิดช่องให้อิหร่านบรรลุเป้าหมายทางนิวเคลียร์และคุกคามต่อความมั่นคงของภูมิภาคในระยะยาว จนกระทั่งวันที่ 12 ก.พ. เนทันยาฮูได้เปิดเผยในแถลงการณ์ว่า สถานการณ์ในขณะนี้อาจเอื้ออำนวยให้เกิดเงื่อนไขสำหรับข้อตกลงที่ดีระหว่างสหรัฐฯ – อิหร่าน

อย่างไรก็ตาม นายกรัฐมนตรีเนทันยาฮูยังต้องการความชัดเจนว่า กระบวนการเจรจาระหว่างสหรัฐฯ และอิหร่านในรูปแบบทวิภาคีที่โอมาน จะไม่ส่งผลกระทบต่อความสัมพันธ์ในกลุ่ม “ข้อตกลงอับราฮัม” (Abraham Accords) เนื่องจากผู้นำอาหรับหลายประเทศก็มีความกังวลเช่นเดียวกันว่า การประนีประนอมกับอิหร่านอาจทำให้อิหร่านแผ่อิทธิพลผ่านกลุ่มติดอาวุธในภูมิภาคได้อีกครั้ง ในขณะที่วันที่ 13 ก.พ. กระทรวงกลาโหมสหรัฐฯ กำลังส่งเรือบรรทุกเครื่องบินยูเอสเอส เจอรัลด์ อาร์. ฟอร์ด ไปยังตะวันออกกลาง ท่ามกลางสถานการณ์ตึงเครียดกับอิหร่านที่ยังอยู่ในระดับสูง เนื่องจากปธน.ทรัมป์ ต้องการเพิ่มแรงกดดันให้อิหร่านจำกัดโครงการนิวเคลียร์ของตน ขณะเดียวกัน ปธน.ทรัมป์ ได้กล่าวว่า ตนคาดว่าข้อตกลงนิวเคลียร์กับอิหร่านจะได้ข้อสรุปภายในเดือนหน้า พร้อมเตือนว่าอิหร่านจะเผชิญกับผลลัพธ์ที่เลวร้าย หากไม่สามารถบรรลุข้อตกลงกับสหรัฐฯ

จากที่ได้กล่าวไปในทั้งหมดข้างต้น อาจเป็นปัจจัยหนุนให้ราคาทองคำปรับตัวสูงขึ้น จากเหตุการณ์ความไม่สงบในตะวันออกกลางที่อาจยืดเยื้อเนื่องด้วยการเจรจาระหว่างสหรัฐฯ – อิหร่าน ยังไม่สามารถบรรลุข้อตกลงอย่างสมบูรณ์ ในขณะที่สถานการณ์ในตะวันออกกลางยังคงตึงเครียดอย่างต่อเนื่อง

ติดตามบทสรุปรายงานการประชุม FED อาจชี้ เฟดต้องคงดอกเบี้ยต่อไป

สืบเนื่องมาจากการประชุม FOMC ในวันที่ 27-28 ม.ค. การประชุม FOMC เฟด มีมติ 10 ต่อ 2 ในการคงอัตราดอกเบี้ยระยะสั้นที่ระดับ 3.50-3.75% โดยนายเจอโรม พาวเวล ประธานเฟด ได้แสดงความระมัดระวังที่จะไม่แสดงความคิดเห็นเกี่ยวกับอัตราดอกเบี้ยในอนาคต โดยกล่าวว่าการพิจารณาของเฟดจะขึ้นอยู่กับข้อมูลเศรษฐกิจเป็นหลัก อีกทั้งเงินเฟ้อยังมีความเสี่ยงที่จะปรับตัวสูงขึ้น และความเสี่ยงการจ้างงานที่อยู่ในภาวะขาลงนั้นได้ลดน้อยลงแล้ว ทั้งนี้ หากพิจารณาถึงอัตราดอกเบี้ยพันธบัตร (Treasury constant maturities) อายุ 10 ปี ณ วันที่ 10 ก.พ. จะอยู่ที่ 4.16% มาหักลบกับอัตราดอกเบี้ยพันธบัตรหลักหักเงินเฟ้อ (Inflation indexed) อายุ 10 ปี ณ วันที่ 10 ก.พ. จะอยู่ที่ 1.84% จะส่งผลให้อัตราเงินเฟ้อที่ตลาดคาดการณ์ในอีก 10 ปีจะยังคงอยู่ที่ 2.32% ซึ่งถือว่ายังอยู่สูงกว่าเงินเฟ้อที่เฟดคาดการณ์ (Dot Plot) อยู่ที่ 1.8% เอาไว้มาก อีกทั้งตัวชี้วัดภาวะเศรษฐกิจถดถอยอันเกิดจากอัตราการว่างงาน (Sahm Rule Recession) ณ เดือนม.ค. ยังอยู่ที่ 0.30 หน่วย ซึ่งลดลงจากเดือนธ.ค. ที่ 0.35หน่วย (หากทะลุ 0.50 หน่วย เสี่ยงภาวะเศรษฐกิจถดถอย) ในขณะที่ตลาด CME FedWatch ได้ปรับคาดการณ์เพิ่มเป็น 94.6% จากเดิมที่ 79.9% ว่าเฟดอาจคงดอกเบี้ย 3.50-3.75% ในการประชุม FOMC เดือน มี.ค. นี้ ภายหลังจากที่ตัวเลขการจ้างงานนอกภาคการเกษตร (Non-Fram) / อัตราการว่างงาน ของเดือน ม.ค. 2026 ออกมาดีกว่าที่นักวิเคราะห์คาดการณ์ / ครั้งก่อนในเดือนธ.ค. 2025

จากปัจจัยที่ได้กล่าวไปในข้างต้น อาจส่งผลให้บทสรุปรายงานการประชุม FED (FOMC Meeting Minutes) ที่จะมีการประกาศในสัปดาห์นี้ อาจประกาศออกมาในเชิง “คงดอกเบี้ยเพื่อประเมินท่าทีเงินเฟ้อและตลาดแรงงาน” มากกว่าการพิจารณานโยบายปรับขึ้น / ลด อัตราดอกเบี้ยนโยบาย ซึ่งอาจทำให้ราคาทองคำมีได้รับปัจจัยกดดันในภายหลังได้

ติดตามการแถลง 2 ผู้ว่าการเฟด นางมิเชล โบว์แมน / นายไมเคิล บาร์

เมื่อวันที่ 15 ม.ค. ที่ผ่านมา นายไมเคิล บาร์ ผู้ว่าการเฟด ได้กล่าวว่า อัตราดอกเบี้ยในปัจจุบัน (3.5% – 3.75%) อยู่ในระดับที่เหมาะสมและเป็นกลาง (Neutral) คือไม่กระตุ้นหรือฉุดรั้งเศรษฐกิจจนเกินไป และมีมุมมองรอดูสถานการณ์ (Wait-and-see) เนื่องจากข้อมูลทางเศรษฐกิจในช่วงนี้มีความผันผวนทางเทคนิคจากการปิดหน่วยงานรัฐ (Shutdown) ในขณะที่เมื่อวันที่ 30 ม.ค. นางมิเชล โบว์แมน ผู้ว่าการเฟดอีกท่านหนึ่ง ได้แสดงความกังวลถึงตลาดแรงงานที่อ่อนแอและฟื้นตัวขึ้นเฉพาะภาค Healthcare (การดูแลสุขภาพ) เพียงอย่างเดียว ซึ่งก่อให้เกิดภาวะการขยายตัวที่ไม่มีการจ้างงานหรือก็คือ มีการจ้างงานต่ำและเลิกจ้างต่ำ อีกทั้งอัตราเงินเฟ้อที่ยังค้างอยู่ที่ 2.7% ส่วนใหญ่มาจาก “ผลกระทบของภาษีศุลกากร” (Tariff effects) ที่เกิดขึ้นเพียงครั้งเดียว ซึ่งในมุมมองของโบว์แมนต้องการให้เฟดมีการลดดอกเบี้ย 3 ครั้ง ในปี 2026

จากปัจจัยข้างต้น ทำให้ตลาดยังคงต้องติดตามต่อไปว่า การแถลงการณ์ของ 2 ผู้ว่าการเฟดจะออกมาในทิศทางใด เนื่องจากว่าทั้ง 2 ต่างมีมุมมองต่ออัตราดอกเบี้ยของเฟดที่ต่างกันอย่างสุดขั้ว ซึ่งอาจส่งผลให้ตัวเลขคาดการณ์ดอกเบี้ยของเฟดใน CME FedWatch อาจมีการเปลี่ยนแปลง และส่งผลต่อทิศทางราคาทองคำได้ในภายหลัง จากการที่ตลาดได้เริ่มรับรู้ แนวโน้มดอกเบี้ยของเฟดในอนาคต

เฟด / กระทรวงการคลัง / CBO กดดันดอลลาร์อ่อนค่า

ในช่วงวันที่ 5-11 ก.พ. เฟดได้มีการอัดฉีดเงินเข้าสู่ระบบ (Total factors supplying reserve funds) เป็นจำนวน 19,110 ล้านดอลลาร์ + กระทรวงการคลัง (U.S. Treasury, General Account) ได้มีการอัดฉีดเงินเข้าสู่ระบบเศรษฐกิจ จำนวน 6,533 ล้านดอลลาร์ – เงินฝากออมทรัพย์ของกองทุน (Reverse repurchase agreements) จำนวน 270 ล้านดอลลาร์ ซึ่งส่งผลให้สภาพคล่องของเงินดอลลาร์ฝั่งอุปทาน (Net Liquidity) เป็นบวกสุทธิ = 25,373 ล้านดอลลาร์ ทั้งนี้ เฟดได้มีการอัดฉีดเงินผ่านพันธบัตรระยะสั้น (T-Bill) ออกมา 9 สัปดาห์ติดต่อกัน ตั้งแต่ช่วงวันที่ 11 ธ.ค. 2025 จาก 210,461 ล้านดอลลาร์ เป็น 305,285 ล้านดอลลาร์ ซึ่งเป็นการกระตุ้นให้เงินดอลลาร์ในระบบสูงขึ้น ซึ่งส่งผลให้ปริมาณเงินดอลลาร์ในระบบเพิ่มสูงขึ้นอย่างต่อเนื่อง และเป็นปัจจัยหนุนให้ดอลลาร์อ่อนค่าในสัปดาห์ที่ผ่านมา หนุนทองขึ้น

นอกจากปริมาณเงินดอลลาร์ในฝั่งอุปทานจะเป็นตัวกระตุ้นให้เงินดอลลาร์อ่อนค่าแล้ว ปัจจัยที่กระตุ้นให้เงินดอลลาร์ฝั่งอุปสงค์อ่อนค่าก็มาแรงไม่แพ้กัน เนื่องจากสำนักงานงบประมาณรัฐสภาสหรัฐฯ (Congressional Budget Office – CBO) ได้ออกมาคาดการณ์เพิ่มเติมว่า รายจ่ายดอกเบี้ยสุทธิของสหรัฐฯ จะเพิ่มจาก 1 ล้านล้านดอลลาร์ในปี 2026 เป็น 2.1 ล้านล้านดอลลาร์ในปี 2036 ในขณะที่ CBO คาดการณ์เพิ่มเติมว่าระดับหนี้สาธารณะที่อาจสูงกว่า 39.6 ล้านล้านดอลลาร์ ณ สิ้นปี 2026 อาจพุ่งสูงเป็น 63.8 ล้านล้านดอลลาร์ ณ สิ้นปี 2036 ทั้งนี้ หากรวมถึงอัตราดอกเบี้ยเฉลี่ยที่เพิ่มขึ้นด้วยแล้ว จะส่งผลให้ภายในปี 2036 รัฐบาลสหรัฐจะมีการขาดดุลคิดเป็น 6.7% ของจีดีพี ซึ่งสูงกว่าค่าเฉลี่ย 50 ปีที่ 3.8% อย่างมีนัยสำคัญ

CBO ยังระบุอีกว่า สูตรนโยบายของรัฐบาลที่ประกอบด้วยการลดภาษี การขึ้นภาษีนำเข้า และการผ่อนคลายกฎระเบียบ ยังไม่เพียงพอที่จะสร้างเส้นทางการเติบโตทางเศรษฐกิจให้สูงขึ้นได้อย่างมีนัยสำคัญ โดยคาดว่าเศรษฐกิจสหรัฐจะขยายตัวได้ 2.2% ในปี 2026 ก่อนชะลอตัวลงสู่ 1.8% ในปี 2027 และ 2028 และจะทรงตัวเฉลี่ยที่ระดับดังกล่าวไปจนถึงปี 2036 ซึ่งต่ำกว่าเป้าหมายการเติบโต 3% ของรัฐบาล

จากปัจจัยข้างต้น ส่งผลให้เงินดอลลาร์ยังคงมีปัจจัยกดดันให้อ่อนค่าลงอย่างต่อเนื่องในสัปดาห์นี้ และในระยะยาว จากการที่เฟด / กระทรวงการคลังยังคงต้องอัดฉีดเงินดอลลาร์เข้าสู่ระบบเพื่อแบกรับภาระหนี้สาธารณะสหรัฐฯ ที่ยังพุ่งสูงขึ้นอย่างต่อเนื่อง ซึ่งเป็นปัจจัยบวกกับทองคำ ในฐานะสินทรัพย์ปลอดภัยท่ามกลางการขาดเสถียรภาพทางการคลังของสหรัฐฯ

รัสเซีย – ยูเครน เตรียมเจรจารอบ 3 ที่เจนีวา

นายดมิทรี เพสคอฟ โฆษกทำเนียบเครมลิน กล่าวว่า การเจรจาไตรภาคีรอบใหม่ระหว่างรัสเซีย – สหรัฐ และยูเครน จะจัดขึ้นที่นครเจนีวาในวันที่ 17-18 ก.พ. โดยคณะผู้แทนรัสเซียนำโดยนายวลาดิเมียร์ เมดินสกี ผู้ช่วยปธน.ดีวลาดิเมียร์ ปูติน ผู้นำรัสเซีย จะเป็นผู้เข้าร่วมการประชุมดังกล่าว ทั้งนี้ ในการเจรจารอบที่สองที่อาบูดาบีเมื่อวันที่ 4-5 ก.พ. รัสเซีย – ยูเครน ได้มีความคืบหน้าไปในทางที่ดี โดยทั้ง 2 ประเทศได้ตกลงแลกเปลี่ยนเชลยศึกจำนวน 314 คน ซึ่งทำให้การเจรจาในครั้งนี้มีแนวโน้มไปในเชิงบวก และอาจเป็นปัจจัยที่กดดันราคาทองคำ จากความยัดแย้งทางด้านภูมิรัฐศาสตร์ในภูมิภาคยุโรปลดความตึงเครียดลง

ตัวเลขเศรษฐกิจที่สำคัญในสัปดาห์นี้

- ธนาคารกลางสหรัฐฯ เผยรายงานการประชุม วันที่ 27-28 ม.ค.

- จำนวนผู้ยื่นขอรับสวัสดิการว่างงานรายสัปดาห์

- ดุลการค้าสหรัฐฯ เดือน ธ.ค.

- จีดีพีไตรมาส 1 (ประมาณการครั้งที่ 1) q/q

- ดัชนีการบริโภคส่วนบุคคลพื้นฐาน / ทั่วไป เทียบรายเดือน / รายปี เดือน ธ.ค.

- ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการผลิต / บริการ เดือน ก.พ.

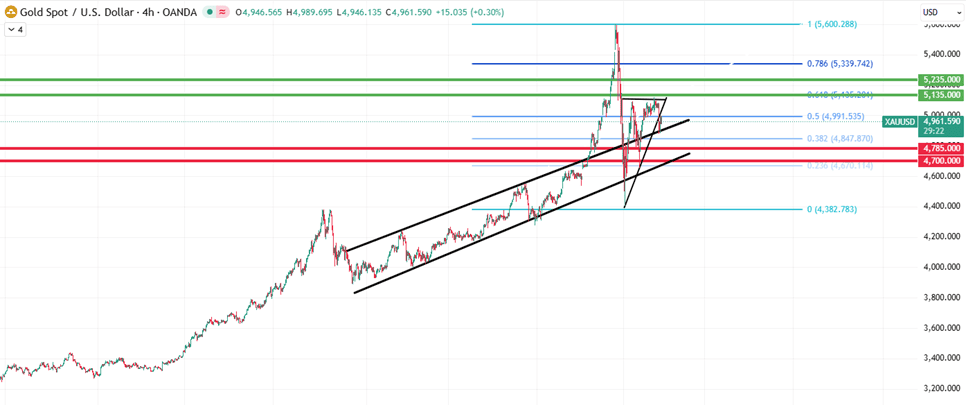

แนวโน้มราคาทอง

ราคาทองคำโลกในสัปดาห์นี้คาดว่าในทางเทคนิคจะยังคง Sideway ในกรอบแนวรับ / ต้าน โดยในระยะสั้นทองคำได้มีการหลุดกรอบ Ascending Triangle ชั่วขณะ แต่ยังมีแนวโน้มไม่หลุดกรอบ Sideway Up ในภาพใหญ่ ซึ่งเป็นการสะท้อนถึงภาวะ “ฟื้นตัวและรอเลือกทาง” โดยทองคำมีแนวรับสำคัญที่ 4,785 และ 4,700 ดอลลาร์ ทั้งนี้ หากทองคำไม่หลุดแนวรับดังกล่าว อาจทำให้ทองคำปรับตัวขึ้นทดสอบแนวต้านสำคัญที่ 5,135 และ 5,235 ดอลลาร์ ซึ่งหากทะลุต้านดังกล่าว อาจทำให้ราคาทองคำทดสอบแนวต้านถัดไปที่ 5,340 ดอลลาร์ ตามเส้นที่ 0.786 ของ Fibonacci ต่อไป

สำหรับทองคำแท่งในประเทศ แนะนำให้นักลงทุน ทยอยสะสมเมื่อราคาปรับตัวลง ใกล้บริเวณ 72,500 บาท โดยมีจุดตัดขาดทุนที่ 72,000 บาท ขณะที่แนวต้านอยู่ที่ 74,500 บาท และ 75,000 บาท