โดยคุณศิริลักษณ์ ปโกฏิประภา

ผู้อำนวยการฝ่ายวิเคราะห์ บริษัท ฮั่วเซ่งเฮง โกลด์ ฟิวเจอร์ส จำกัด

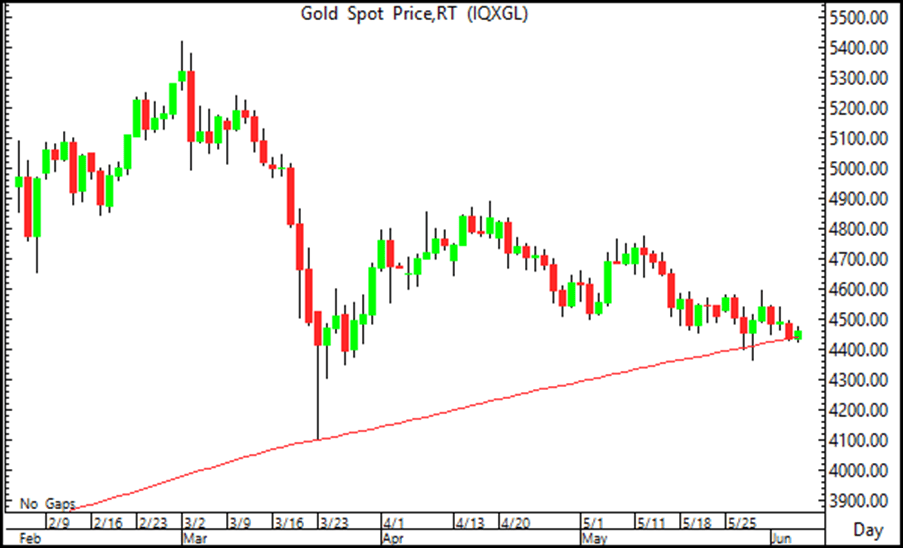

3 เดือนของสงครามอิหร่าน ทองคำมีแรงซื้อทองคำเพียงวันเดียวขึ้นไปสูงสุดที่ 5,418 ดอลลาร์ในวันที่ 2 มีนาคม แรงเทขายทองคำกดให้ลงมาทำจุดต่ำสุดที่ 4,100 ดอลลาร์ที่เป็น SMA 200 วันในวันที่ 23 มีนาคม ช่วงกว้างราคาทองในช่วงสงครามอิหร่าน 1,318 ดอลลาร์ ปลายเดือนพฤษภาคมราคาทองคำหลุดเส้น SMA 200 วัน ในช่วงเวลานี้ราคาทองคำพยายามประคองเหนือเส้น SMA 200 วันให้ได้

ช่วงสงครามอิหร่านการปรับตัวลงของราคาทองคำไม่ได้เกิดจากปัจจัยพื้นฐานของตลาดทองคำโดยตรง แต่เกิดจากแรงกดดันด้านสภาพคล่องและการลดความเสี่ยงของนักลงทุนเป็นหลัก แม้ในช่วงเวลาดังกล่าวจะมีทั้งความตึงเครียดทางภูมิรัฐศาสตร์และความกังวลเรื่องเงินเฟ้อ ซึ่งตามปกติควรเป็นปัจจัยบวกต่อทองคำก็ตาม นักลงทุนจำนวนมากจำเป็นต้องขายสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้ง่ายเพื่อรองรับความต้องการสภาพคล่อง

แนวคิดสำคัญ “Sell what you can, not what you want” หรือในภาวะที่ตลาดเผชิญแรงกดดัน นักลงทุนมักขายสินทรัพย์ที่สามารถขายได้ง่ายก่อน ไม่ใช่สินทรัพย์ที่อยากขายที่สุด ซึ่งเป็นเหตุผลสำคัญที่ทำให้ทองคำถูกเทขาย

ใครขายทองในช่วงสงครามอิหร่าน 3 เดือนที่ผ่านมา?

1. นักลงทุนตะวันตกขายทำกำไร

หลังจากปีที่แล้วทองคำพุ่งขึ้นอย่างรุนแรง และทำสถิติสูงสุดใหม่ในเดือนมกราคม 2569 นักลงทุนสถาบันฝั่งตะวันตกจำนวนมากเลือกขายทองคำเพื่อล็อกผลกำไร กองทุน ETF ทองคำในอเมริกาเหนือมีการไหลออกของเงินลงทุนในช่วงเดือนมีนาคมอย่างหนัก 87 ตัน ส่งผลให้เงินไหลออกจากกองทุน ETF ทองคำ 84 ตันในเดือนมีนาคม ถึงแม้ว่าเดือนเมษายนเงินไหลเข้ากองทุน ETF ทองคำ 45 ตัน แต่เดือนพฤษภาคม (ข้อมูลถึงวันที่ 22) เงินไหลออกจากกองทุน ETF ทองคำราว 8 ตัน ซึ่งกลับมามีแรงเทขายออกมาในช่วงกลางเดือน

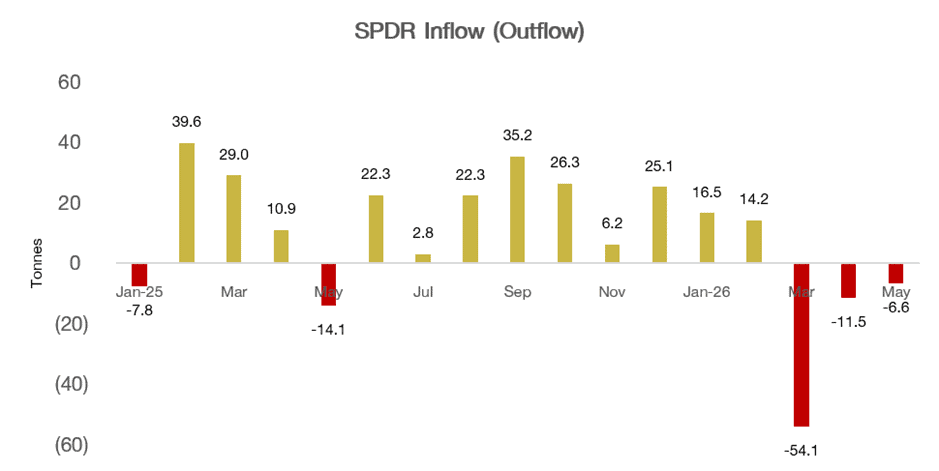

อีกหนึ่งหลักฐานที่สะท้อนแรงขายของนักลงทุนตะวันตกได้อย่างชัดเจน คือการเคลื่อนไหวของกองทุนทองคำรายใหญ่ที่สุดของโลกอย่าง SPDR ซึ่งในช่วง 3 เดือนของสงครามอิหร่านได้ขายทองคำสุทธิรวมกว่า 72 ตัน โดยแบ่งเป็นการขาย 54.05 ตันในเดือนมีนาคม 11.5 ตันในเดือนเมษายน และอีก 6.63 ตันในเดือนพฤษภาคม แม้ขนาดการขายลดลงอย่างต่อเนื่องจากเดือนมีนาคมสู่เดือนพฤษภาคม สะท้อนว่าแรงเทขายเริ่มชะลอตัวลง แต่สิ่งที่ตลาดยังไม่เห็นคือการกลับมาของแรงซื้อในระดับที่มีนัยสำคัญ

2. ธนาคารกลางขายทองเดือนมี.ค. แต่เริ่มซื้อแล้วเดือนเม.ย.

เดือนมีนาคมเป็นเดือนที่ธนาคารกลางทั่วโลกพลิกกลับมาเป็นผู้ขายสุทธิทองคำ ธนาคารกลางทั่วโลกขายทองคำสุทธิประมาณ 30 ตันในเดือนมีนาคม แรงขายส่วนใหญ่มาจากธนาคารกลางตุรกีขายทองคำหนัก 60 ตัน ธนาคารกลางรัสเซียขายทองคำ 6 ตัน สิ่งที่น่าสนใจคือการขายของธนาคารกลางในครั้งนี้ไม่ได้สะท้อนมุมมองเชิงลบต่อทองคำ ส่วนเดือนเมษายนธนาคารกลางทั่วโลกกลับมาซื้อทองคำ 17 ตัน

3. เงินโยกย้ายไปลงทุนในตลาดหุ้น/หุ้น AI

การฟื้นตัวอย่างรุนแรงของตลาดหุ้นโลกตั้งแต่เดือนเมษายน ตลาดหุ้นสหรัฐฯ ปรับขึ้นทำ All-time high ไม่หยุด ได้รับผลบวกจากหุ้นกลุ่ม AI และหุ้นเทคโนโลยี หลังความต้องการชิป AI เพิ่มขึ้นอย่างต่อเนื่อง เงินทุนจำนวนหนึ่งจึงไหลออกจากทองคำกลับเข้าสู่สินทรัพย์เสี่ยงที่ให้ผลตอบแทนสูงกว่า

ตลาดทองคำในช่วงนี้อาจอยู่ในช่วงเปลี่ยนผ่านจาก “แรงขายรุนแรง” ไปสู่ “ภาวะรอคอย” นักลงทุนส่วนใหญ่ไม่ได้เร่งขายเหมือนในเดือนมีนาคมอีกแล้ว แต่ก็ยังไม่ได้เร่งซื้อเช่นกัน ราคาทองคำยังคงได้รับแรงหนุนจากนักลงทุนเอเชียและธนาคารกลางหลายประเทศยังคงสะสมทองคำอย่างต่อเนื่อง

3 เงื่อนไขแรงซื้อทองคำจะกลับมา จนกว่านักลงทุนจะเห็นความชัดเจนมากขึ้น

- ความขัดแย้งของสหรัฐฯ – อิหร่านคลี่คลายลง

- มุมมองของนักลงทุนต่อทิศทางดอกเบี้ยของสหรัฐฯ เปลี่ยนไป เมื่อตลาดปรับมุมมองว่าเฟดอาจไม่ขึ้นดอกเบี้ย แต่อาจเป็นการตรึงดอกเบี้ยสูง ยาวนานขึ้น

- เศรษฐกิจโลกชะลอตัวลงจากผลกระทบของสงคราม