Gold Bullish

– ติดตามสันติภาพสหรัฐฯ – อิหร่าน

Gold Bearish

– ติดตามการประมูลพันธบัตรสหรัฐฯ อายุ 2 ปี

– ติดตามถ้อยแถลงของคณะกรรมการเฟด

สัปดาห์ที่ผ่านมา ราคาทองคำปรับตัวลง จากการที่บอนด์ยีลด์สหรัฐฯได้มีการปรับตัวขึ้นต่อเนื่อง ในขณะที่รายงานการประชุม FOMC เผยว่า เฟดอาจคง / ขึ้นอัตราดอกเบี้ยยาวนานขึ้นเพื่อสกัดเงินเฟ้อ ท่ามกลางภาวะสงคราม อย่างไรก็ตาม ในสัปดาห์นี้ยังคงมีปัจจัยสำคัญต่อราคาทองที่ส่งผลต่อเนื่องมาจากอดีต และปัจจัยสำคัญที่มีผลต่อสัปดาห์นี้โดยตรง ดังนี้

ติดตามสันติภาพสหรัฐฯ – อิหร่าน

เมื่อสัปดาห์ที่ผ่านมา ราคาน้ำมันได้มีการปรับตัวลง หลังจากนายมาร์โก รูบิโอ รมว.ต่างประเทศสหรัฐฯ เปิดเผยกับผู้สื่อข่าวว่า การเจรจาระหว่างสหรัฐฯ – อิหร่านมีสัญญาณที่ดีในระดับหนึ่ง และปธน.ทรัมป์ ต้องการทำข้อตกลงที่ดีกับอิหร่าน อีกทั้งรูบิโอยังกล่าวว่า เจ้าหน้าที่ของปากีสถานซึ่งทำหน้าที่เป็นตัวกลาง จะเดินทางไปยังอิหร่านเพื่อเข้าร่วมการเจรจา

อย่างไรก็ตาม รูบิโอกล่าวว่า ข้อตกลงทางการทูตระหว่างสหรัฐฯ กับอิหร่านจะไม่มีทางเกิดขึ้นได้ หากอิหร่านใช้ระบบจัดเก็บค่าผ่านทางในช่องแคบฮอร์มุซซึ่งเป็นเส้นทางขนส่งน้ำมันที่สำคัญ ในขณะที่ปธน.ทรัมป์ ได้กล่าวว่า สหรัฐฯ จะยึดคลังยูเรเนียมเสริมสมรรถนะขั้นสูงของอิหร่านให้ได้ เนื่องจากอิหร่านไม่ได้รับอนุญาตให้พัฒนาอาวุธนิวเคลียร์ ในขณะที่นายโมจตาบา คาเมเนอี ผู้นำสูงสุดของอิหร่านได้ออกคำสั่งว่า คลังยูเรเนียมเสริมสมรรถนะของอิหร่านจะต้องไม่ถูกส่งออกไปยังต่างประเทศ โดยเชื่อว่าการส่งวัสดุดังกล่าวออกไปต่างประเทศ จะทำให้อิหร่านมีความเปราะบางต่อการถูกสหรัฐฯ และอิสราเอลโจมตีในอนาคต

จากประเด็นความขัดแย้งดังกล่าว ส่งผลให้ในวันจันทร์นี้ ปธน.ทรัมป์ ได้กล่าวว่า ตนได้บอกทีมเจรจาว่าไม่ให้รีบร้อนทำข้อตกลงกับอิหร่าน เนื่องจากยังมีเวลาในการเจรจาอีกมาก ในขณะที่ทางอิหร่านได้เตือนว่า หากประเทศของตนถูกโจมตี จะมีการตอบโต้ที่รุนแรงอย่างแน่นอน

จากปัจจัยข้างต้น ทำให้นักลงทุนยังต้องติดตามต่อไปว่า การเจรจาระหว่างสหรัฐฯ – อิหร่าน จะมีผลลัพธ์ออกมาในรูปแบบใด หากการเจรจาเป็นไปได้ด้วยดี อาจทำให้ราคาน้ำมันดิบ / เงินเฟ้อ และดอกเบี้ยเฟด มีแนวโน้มลดลงในอนาคต ซึ่งอาจเป็นปัจจัยบวกต่อราคาทองคำ แต่หากเป็นไปในทางตรงกันข้าม ราคาทองคำอาจถูกกดดันให้ปรับตัวลงอีกครั้งได้เช่นกัน

ติดตามการประมูลพันธบัตรสหรัฐฯ อายุ 2 ปี

ในวันที่ 26 พ.ค. นี้ สหรัฐฯ จะมีการประมูล พันธบัตรอายุ 2 ปี ซึ่งถือเป็นอีกหนึ่งตัวชี้วัดสำคัญว่าตลาดมองแนวโน้มการเติบโตของเศรษฐกิจและทิศทางอัตราดอกเบี้ยนโยบายในระยะสั้น โดยเฉพาะช่วงที่มีความไม่แน่นอนสูงท่ามกลางภาวะสงครามที่มีจุดเริ่มต้นตั้งแต่ปลายเดือน ก.พ. โดยเมื่อย้อนดูผลการประมูลรอบก่อนหน้าในเดือน ก.พ., มี.ค.และ เม.ย. 2026 พบสัญญาณว่าผลตอบแทนพันธบัตรมีแนวโน้มสูงขึ้น ดังนี้

1. ดอกเบี้ยที่รัฐบาลต้องจ่าย (High Yield) เพิ่มสูงขึ้น: ดอกเบี้ยในการประมูลปรับตัวเพิ่มขึ้นจาก 3.455% ในเดือน ก.พ. 2026 พุ่งทะยานขึ้นอย่างรุนแรงสู่ระดับ 3.936% ในเดือน มี.ค. 2026 ก่อนจะปรับตัวลดลงเล็กน้อยมาสร้างฐานใหม่ในระดับสูงที่ 3.812% ในเดือน เม.ย. 2026 สะท้อนให้เห็นว่ากระทรวงการคลังสหรัฐฯ ยังคงต้องจ่ายดอกเบี้ยแพงขึ้นเพื่อจูงใจให้นักลงทุนยอมรับความเสี่ยงในการถือครองพันธบัตรระยะสั้น

2. ความต้องการซื้อ (Bid-to-Cover Ratio) ลดน้อยลงและผันผวน: สัดส่วนยอดเสนอซื้อต่อยอดประมูลจริงลดลงจาก 2.63 เท่า ในเดือน ก.พ. 2026 เหลือเพียง 2.44 เท่า ในเดือน มี.ค. 2026 ก่อนจะดีดฟื้นตัวกลับขึ้นมาได้ที่ 2.65 เท่า ในเดือน เม.ย. 2026 แสดงให้เห็นว่านักลงทุนให้ความสนใจซื้อพันธบัตรลดลงอย่างเห็นได้ชัดในช่วงที่ตลาดเผชิญความตื่นตระหนกสูงจากภาวะสงคราม แต่เริ่มยอมกลับเข้ามาซื้ออีกครั้งในรอบล่าสุดเมื่อระดับผลตอบแทนขยับขึ้นจนมีความน่าสนใจ

3. สถาบันในประเทศลดการซื้อ จนสถาบันการเงินต้องแบกรับแทนชั่วคราว: หากเจาะลึกโครงสร้างการประมูลแบบละเอียด จะสังเกตเห็นว่า ยอดการประมูลดังกล่าวได้สะท้อนให้เห็นถึงมุมมองของนักลงทุนว่าเงินเฟ้อยังไม่สามารถปรับตัวลงได้โดยง่าย โดยมีรายละเอียดดังนี้

เดือน ก.พ. 2026 (ภาวะสมดุล): กลุ่มสถาบันในประเทศ (Direct Bidder) เข้าซื้ออย่างคึกคักถึง 2.353 หมื่นล้านดอลลาร์ ทำให้ดีลเลอร์หลัก (Primary Dealer) รับภาระของเหลือเพียง 6.736 พันล้านดอลลาร์เท่านั้น

เดือน มี.ค. 2026 (วิกฤตสภาพคล่องตึงตัว): เมื่อความเสี่ยงเงินเฟ้อพุ่งสูง กลุ่มสถาบันในประเทศ (Direct) หนีหาย ยอดซื้อหดตัวรุนแรงเหลือ 1.128 หมื่นล้านดอลลาร์ บีบให้ Primary Dealer ต้องเข้ามาแบกรับอุปทานส่วนเกินแทนทันที ส่งผลให้ยอดซื้อพอร์ตพุ่งก้าวกระโดดเป็น 1.650 หมื่นล้านดอลลาร์

เดือน เม.ย. 2026 (กลับสู่ภาวะปกติ): เมื่อระดับผลตอบแทนจูงใจพอ กลุ่มสถาบันในประเทศ (Direct) โดดกลับมารับของเพิ่มขึ้นเป็น 2.162 หมื่นล้านดอลลาร์ ช่วยปลดล็อกและระบายของออกจากหน้าตัก Primary Dealer ให้ลดฮวบลงมาอยู่ที่ 8.112 พันล้านดอลลาร์ เท่านั้น

จากผลการประมูลพันธบัตรระยะสั้นที่ผ่านมา แสดงให้เห็นว่า ตลาดกำลังประเมินความเสี่ยงเรื่องเงินเฟ้อระยะสั้นที่อาจทรงตัวอยู่ในระดับสูง ส่งผลให้อัตราผลตอบแทนพันธบัตร 2 ปี ขยับสูงขึ้นนี้ ถือเป็นปัจจัยที่กดดันให้ราคาทองคำปรับตัวลงในระยะสั้น เนื่องจากทองคำเป็นสินทรัพย์ที่ไม่มีผลตอบแทนในรูปดอกเบี้ย เมื่อผลตอบแทนจากสินทรัพย์ที่ความเสี่ยงต่ำอย่างพันธบัตรมีความน่าสนใจมากขึ้น

ติดตามการแถลงการณ์ของคณะกรรมการเฟด

ในสัปดาห์นี้ จะเป็นช่วงของคณะกรรมการเฟด ได้ออกมาให้มุมมองทางเศรษฐกิจ โดยเฉพาะเรื่องของเงินเฟ้อและตลาดแรงงาน โดยบุคคลสำคัญที่ต้องจับตามีดังนี้ 1.รองประธานเฟด นายฟิลิป เจฟเฟอร์สัน 2.ผู้ว่าการเฟด นางมิเชล โบว์แมน และ 3.นายจอห์น วิลเลียมส์ ประธานเฟดสาขานิวยอร์ก โดยกรรมการเฟดแต่ละคนมีความเห็นดังนี้

1.นายฟิลิป เจฟเฟอร์สัน: ยังคงมีความกังวลต่อแรงกดดันเงินเฟ้อที่ยังคงอยู่สูงกว่าเป้าหมายมานานกว่า 5 ปี โดยมีปัจจัยซ้ำเติมจากราคาพลังงานที่พุ่งสูงขึ้น ซ้ำด้วยความขัดแย้งในภูมิภาคตะวันออกกลางกลายเป็นปัจจัยเสี่ยงที่ทำให้เงินเฟ้อปรับลดลงยาก ในขณะที่สถานการณ์จ้างงานปัจจุบันอยู่ในสภาวะ “จ้างงานต่ำ-เลิกจ้างต่ำ” (Low-hire, Low-fire) สะท้อนจากการจ้างงานนอกภาคการเกษตร (Non-Farm Employment Change) ที่จ้างงานเพิ่มขึ้น 115,000 ตำแหน่งในเดือนเม.ย. ลดลงจาก 185,000 ตำแหน่งในเดือนมี.ค.

2.นางมิเชล โบว์แมน: มีมุมมองว่า ตนสนับสนุนการ ปรับลดอัตราดอกเบี้ย 3 ครั้งภายในสิ้นปี 2569 เพื่อพยุงตลาดแรงงาน ซึ่งถือเป็นมุมมองที่แตกต่างจากกรรมการเฟดคนอื่น ทั้งนี้ ในการประชุม FOMC วันที่ 28-29 เม.ย. ที่ผ่านมานี้ โบว์แมนโหวดให้คงอัตราดอกเบี้ยที่ 3.50-3.75% ตามเดิมเพื่อสกัดกั้นเงินเฟ้อในภาวะสงคราม

3.นายจอห์น วิลเลียมส์: มีมุมมองว่า นโยบายการเงินปัจจุบันอยู่ในจุดที่เอื้อต่อการคุมเงินเฟ้อแล้วและยังไม่มีเหตุผลที่จะปรับขึ้นหรือลดดอกเบี้ยในทันที หลังภาวะสงครามในตะวันออกกลางยังสร้างความไม่แน่นอนสูงต่อเศรษฐกิจ อีกทั้งวิลเลียมส์ยังให้ความสำคัญกับการรักษาคาดการณ์เงินเฟ้อระยะยาวให้มั่นคงมากกว่าตลาดแรงงาน

จากที่ได้กล่าวไปในข้างต้น ทำให้ตลาดยังคงต้องจับตาต่อไปว่า มุมมองของคณะกรรมการเฟดทั้ง 3 ท่านจะมีมุมมองต่ออัตราดอกเบี้ยที่เปลี่ยนไปหรือไม่ ท่ามกลางภาวะราคาน้ำมัน / เงินเฟ้อ ยังคงทรงตัวสูง หากแสดงมุมมองว่าควรคง / ขึ้น ดอกเบี้ย อาจกดดันให้ราคาทองคำปรับตัวลง ในทางกลับกัน หากส่งสัญญาณผ่อนคลายอัตราดอกเบี้ย ก็อาจหนุนให้ราคาทองคำปรับตัวขึ้นได้เช่นกัน

ประเด็นที่สำคัญในสัปดาห์นี้

- ดัชนีความเชื่อมั่นผู้บริโภคโดย CB เดือน พ.ค.

- ดัชนีการบริโภคส่วนบุคคลพื้นฐาน / ทั่วไป เทียบรายเดือน / รายปี เดือน เม.ย.

- จีดีพีไตรมาส 2 (ประมาณการครั้งที่ 2) q/q และดัชนีราคาจีดีพีไตรมาส 2 (ประมาณการครั้งที่ 2) q/q

- จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

- ยอดสั่งซื้อสินค้าคงทนพื้นฐาน / ทั่วไป เดือน เม.ย.

- ยอดขายบ้านใหม่เดือน เม.ย. (ยูนิต)

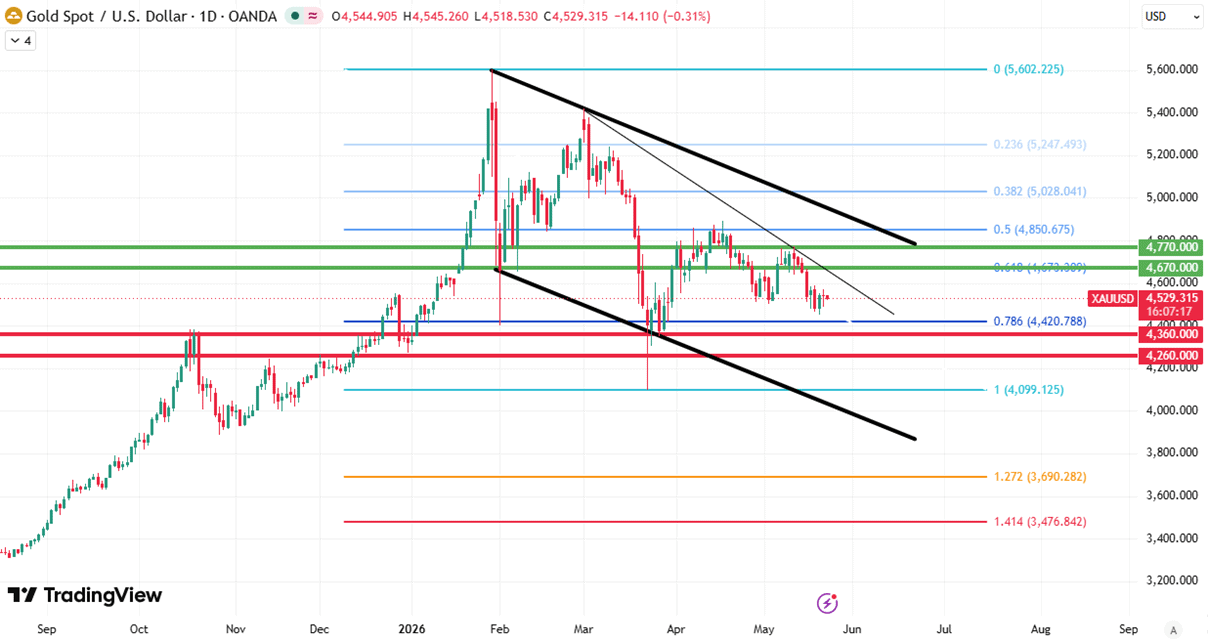

แนวโน้มราคาทอง

เมื่อสัปดาห์ที่ผ่านมา ราคาทองคำมีความเสี่ยงปรับฐานลง หลังทองคำเริ่มไม่สามารถทำจุดสูงสุดใหม่ได้ (Lower High) อย่างไรก็ตาม ปัจจัยสำคัญที่ต้องติดตามในสัปดาห์นี้มีทั้งมุมมองเชิงบวกและลบ ดังนี้

มุมมองเชิงบวก (Upside Scenario): หากช่องแคบฮอร์มุซสามารถกลับมาเปิดใช้งานได้อีกครั้ง และส่งผลให้ดอลลาร์อ่อนค่า, น้ำมันดิบร่วงลง ราคาทองคำอาจมีแรงหนุนเชิงบวก โดยมีโอกาสปรับตัวขึ้นทดสอบแนวต้านบริเวณ 4,670 ดอลลาร์ และ 4,770 ดอลลาร์

มุมมองเชิงลบ (Downside Scenario): ในทางกลับกัน หากสงครามสหรัฐฯ – อิหร่าน ยังดำเนินต่อไป และบอนด์ยีลด์สหรัฐฯ อายุ 2 ปีมีการประมูลที่อ่อนแอ รวมถึงคณะกรรมการเฟดยังมีแนวโน้มคง / ขึ้นอัตราดอกเบี้ย อาจส่งผลให้เงินดอลลาร์แข็งค่า ราคาน้ำมันดิบ / บอนด์ยีลด์สหรัฐฯ อายุ 2 ปี พุ่งสูงกว่าเดิม ตามมาด้วยเฟดอาจต้องตรึงดอกเบี้ยสูงยาวนาน หรือแม้กระทั่งขึ้นดอกเบี้ย ปัจจัยเหล่านี้อาจกดดันให้ราคาทองคำถูกเทขายกลับลงมาแนวรับบริเวณ 4,360 และ 4,260 ดอลลาร์

สำหรับทองคำแท่งในประเทศ แนะนำให้นักลงทุน ทยอยสะสมเมื่อราคาปรับตัวลง ใกล้บริเวณ 69,000 บาท โดยมีจุดตัดขาดทุนที่ 68,500 บาท ขณะที่แนวต้านอยู่ที่ 70,650 บาท และ 71,200 บาท