Gold Bullish

- ติดตามการประชุมซัมมิต ปธน.ทรัมป์ – สี จิ้นผิง

- ติดตามเบสเซนต์ รมว.คลังสหรัฐฯ เยือนญี่ปุ่น

Gold Bearish

- ติดตามการประมูลพันธบัตรสหรัฐฯ อายุ 10 ปี

- ติดตามตัวเลข CPI อาจขยายตัวจากภาวะสงคราม

- จับตาสันติภาพสหรัฐฯ – อิหร่าน

สัปดาห์ที่ผ่านมา ราคาทองคำปรับตัวขึ้น จากการที่สหรัฐฯ – อิหร่านเข้าใกล้การบรรลุข้อตกลงยุติสงครามที่ยืดเยื้อมานาน 3 เดือน โดยมีเงื่อนไขสำคัญคือ การระงับโครงการนิวเคลียร์ของอิหร่าน แลกกับการที่สหรัฐฯ จะยกเลิกมาตรการคว่ำบาตร, เงินทุนที่อิหร่านถูกอายัด เพื่อให้ทั้ง 2 ฝ่ายร่วมกันเปิดช่องแคบฮอร์มุซอีกครั้ง ซึ่งส่งผลให้ราคาน้ำมันดิบ Brent และ WTI มีการปรับตัวลงและตลาดเริ่มลดความกังวลภาวะเงินเฟ้อ อย่างไรก็ตาม ในสัปดาห์นี้ยังคงมีปัจจัยสำคัญต่อราคาทองที่ส่งผลต่อเนื่องมาจากอดีต และปัจจัยสำคัญที่มีผลต่อสัปดาห์นี้โดยตรง ดังนี้

จับตาสันติภาพสหรัฐฯ – อิหร่าน

เมื่อสัปดาห์ก่อน สหรัฐฯ – อิหร่าน เริ่มมีแนวโน้มกลับเข้าสู่โต๊ะการเจรจาอีกครั้ง แม้ว่าการเจรจาระหว่างสหรัฐฯ – อิหร่าน มุ่งเน้นเพียงแต่การทำข้อตกลงในรูปแบบของบันทึกความเข้าใจ (MOU) ระยะสั้น มากกว่าข้อตกลงสันติภาพ ซึ่งทางเจ้าหน้าที่ระดับสูงของอิหร่านระบุว่า อิหร่านจะไม่ยอมให้สหรัฐฯ กลับมาเปิดช่องแคบฮอร์มุซได้โดยง่ายหากข้อตกลงยังไม่ชัดเจน และทางฝั่งสหรัฐฯ ยังคงมีแนวโน้มเตรียมการตอบโต้ทางทหารอีกครั้ง หากอิหร่านยังไม่กลับเข้าสู่โต๊ะเจรจาโดยเร็วตามที่สหรัฐฯ กำหนด

จากปัจจัยข้างต้น ทำให้ตลาดยังคงต้องจับตาต่อไปว่า สันติภาพระหว่างสหรัฐฯ – อิหร่าน จะนำมาซึ่งการทำข้อตกลงที่เป็นรูปธรรม น่าเชื่อถือ และตามมาด้วยการเปิดช่องแคบฮอร์มุซได้อย่างสันติวิธีจนทำให้เรือบรรทุกสินค้า / น้ำมัน กลับมาสัญจรได้อีกครั้งหรือไม่ หากเป็นไปได้ด้วยดี ราคาน้ำมัน / เงินเฟ้อในอนาคตอาจปรับตัวลง และราคาทองคำได้รับปัจจัยบวก แต่หากสงครามยังคงขยายวงกว้างหรือมีความยืดเยื้อ อาจส่งผลให้ราคาทองลงต่อเนื่องได้เช่นกัน

ติดตามตัวเลข CPI อาจขยายตัวจากภาวะสงคราม

ในวันที่ 12 พ.ค. สหรัฐฯ จะมีการประกาศตัวเลข CPI เทียบรายเดือน / รายปี โดยในช่วงการประชุม FOMC วันที่ 28-29 เม.ย. นายเจอโรม พาวเวล ประธานเฟด ได้ระบุว่า สาเหตุสำคัญส่วนหนึ่งสะท้อนมาจากราคาพลังงานโลกที่ปรับตัวสูงขึ้นในช่วงที่ผ่านมา ซึ่งอัตราเงินเฟ้อที่ยังคงติดอยู่ที่ระดับ 3% และยังคงยืดเยื้ออย่างต่อเนื่องมาตั้งแต่ช่วงปลายปี 2023 ถือเป็นอุปสรรคสำคัญที่ทำให้เฟดไม่สามารถลดดอกเบี้ยได้ตามเป้าหมายเงินเฟ้อ 2% ในขณะที่วันที่ 5 พ.ค. นายไมเคิล บาร์ ผู้ว่าการเฟด ได้ออกมาเตือนว่าผลกระทบที่เห็นได้ชัดเจนและรวดเร็วที่สุดในขณะนี้คือราคาหน้าปั๊มน้ำมันที่พุ่งสูงขึ้นอย่างหนัก ซึ่งผู้บริโภคกำลังสัมผัสได้ถึงภาระดังกล่าว และที่น่ากังวลคือต้นทุนพลังงานนี้อาจ “ลุกลาม” (Bleed over) ไปผลักดันให้ราคาสินค้าและบริการอื่นๆ ในระบบเศรษฐกิจปรับตัวสูงขึ้นตามไปด้วย อีกทั้งยังเป็นผลมาจากโครงสร้างพื้นฐานที่เก่าแก่ ประกอบกับความต้องการใช้ไฟฟ้าที่เพิ่มขึ้นอย่างมหาศาล (Insatiable demand) เพื่อป้อนให้กับศูนย์ข้อมูล (Data centers) ของเทคโนโลยีปัญญาประดิษฐ์ (AI) เป็นปัจจัยกระตุ้นให้เงินเฟ้อสูงขึ้น

นอกจากคณะกรรมการเฟดจะมีมุมมองต่อเงินเฟ้อที่ยืดเยื้อแล้ว ตลาดก็ยังคาดการณ์เงินเฟ้อในระยะสั้นไปในทิศทางสูงขึ้นเช่นกัน โดยการประมูลพันธบัตรสหรัฐฯ อายุ 2 ปี ในเดือน ก.พ., มี.ค. และ เม.ย. พบว่า ดอกเบี้ยสูงสุดในการประมูล (High Yield) ในช่วงเดือนดังกล่าวอยู่ที่ 3.455% , 3.93% และ 3.81% ตามลำดับ ในขณะที่ยอดเสนอซื้อในการประมูลต่อยอดประมูลจริงทั้งหมด (Bid-to-Cover Ratio)อยู่ที่ 2.63 , 2.44 และ 2.65 เท่า ตามลำดับ ซึ่งตัวเลขดังกล่าว สะท้อนให้เห็นว่า ระหว่างเดือน ก.พ. และ มี.ค. นักลงทุนในตลาดมีความกังวลว่า ภาวะสงครามอาจทำให้ราคาน้ำมันดิบปรับตัวสูงขึ้น แล้วเงินเฟ้ออาจขยายตัวเร็ว และเฟดอาจไม่ลดดอกเบี้ยได้โดยง่าย การชะลอการซื้อพันธบัตรรุ่นปัจจุบัน เพื่อซื้อพันธบัตรรุ่นใหม่อาจได้ผลตอบแทนที่สูงกว่าในอนาคต แต่มาในเดือน เม.ย. ตลาดเริ่มหันกลับมาสนใจในพันธบัตรอีกครั้ง ผ่าน Bid-to-Cover Ratio ที่กลับมาสูงถึง 2.65 เท่า แต่ High Yield ก็ยังทรงตัวสูงกว่า 3.81%

จากปัจจัยข้างต้น แสดงให้เห็นว่า มุมมองนายเจอโรม พาวเวล ประธานเฟด และนายไมเคิล บาร์ มีความสอดคล้องกับพฤติกรรมการประมูลพันธบัตรสหรัฐฯ ในประเด็นเรื่องเงินเฟ้อระยะสั้นที่ยังมีแนวโน้มขยายตัวขึ้น ซึ่งหากยังคงเป็นเช่นนี้ต่อไป ตัวเลข CPI ที่จะมีการประกาศในวันที่ 12 พ.ค. อาจยังคงขยายตัวต่อเนื่อง จากความกังวลด้านเงินเฟ้อจากราคาพลังงาน และเฟดอาจไม่ลดดอกเบี้ยในปี 2026 ซึ่งอาจกดดันให้ราคาทองคำปรับตัวลง และดอลลาร์แข็งค่าได้ในที่สุด

ติดตามการประมูลพันธบัตรสหรัฐฯ อายุ 10 ปี

ในวันที่ 12 พ.ค. นี้ สหรัฐฯ จะมีการประมูล พันธบัตรอายุ 10 ปี ซึ่งถือเป็นอีกหนึ่งตัวชี้วัดสำคัญว่าตลาดมองแนวโน้มการเติบโตของเศรษฐกิจและเงินเฟ้อในระยะยาวอย่างไร โดยเมื่อย้อนดูผลการประมูลรอบก่อนหน้าในเดือน พ.ย. 2025 และ เดือน ก.พ. 2026 จะพบสัญญาณว่าผลตอบแทนพันธบัตรมีแนวโน้มสูงขึ้น ดังนี้:

1. ดอกเบี้ยที่รัฐบาลต้องจ่าย (High Yield) เพิ่มสูงขึ้น: ดอกเบี้ยในการประมูลปรับตัวเพิ่มขึ้นจาก 4.074% ในเดือน พ.ย. 2025 เป็น 4.177% ในเดือน ก.พ. 2026 สะท้อนให้เห็นว่ากระทรวงการคลังสหรัฐฯ ต้องจ่ายดอกเบี้ยแพงขึ้นเพื่อจูงใจให้นักลงทุนยอมรับความเสี่ยงในการถือครองพันธบัตรระยะยาว

2. ความต้องการซื้อ (Bid-to-Cover Ratio) ลดน้อยลง: สัดส่วนยอดเสนอซื้อต่อยอดประมูลจริงลดลงจาก 2.43 เท่า ในเดือน พ.ย. 2025 เหลือเพียง 2.39 เท่า ในเดือน ก.พ. 2026 แสดงให้เห็นว่านักลงทุนให้ความสนใจซื้อพันธบัตรลดลงเมื่อเทียบกับรอบก่อน

3. นักลงทุนต่างชาติลดการซื้อ จนสถาบันการเงินต้องแบกรับแทน กลุ่มนักลงทุนต่างชาติและสถาบันภายนอก (Indirect Bidder) มียอดสั่งซื้อลดลงจาก 2.804 หมื่นล้านดอลลาร์ ในเดือน พ.ย. 2025 เหลือเพียง 2.700 หมื่นล้านดอลลาร์ ในเดือน ก.พ. 2026 ส่งผลให้กลุ่มสถาบันการเงินที่เป็นดีลเลอร์หลัก (Primary Dealer) ต้องเข้ามาแบกรับอุปทานส่วนเกินอย่างหลีกเลี่ยงไม่ได้ โดยมียอดพันธบัตรที่ต้องซื้อเข้าพอร์ต (Accepted) พุ่งสูงขึ้นจาก 4.374 พันล้านดอลลาร์ เป็น 5.595 พันล้านดอลลาร์ ซึ่งสะท้อนถึงสภาวะความต้องการ (Demand) ที่เริ่มอ่อนแอลงอย่างชัดเจน

จากผลการประมูลพันธบัตรระยะยาวที่ผ่านมา แสดงให้เห็นว่านักลงทุนกำลังประเมินความเสี่ยงเรื่อง ‘เงินเฟ้อเชิงโครงสร้างระยะยาว’ ที่อาจค้างตัวอยู่ในระดับสูงนานกว่าที่คาดไว้ นอกจากนี้ ผลกระทบจากราคาพลังงานที่พุ่งสูงขึ้นในช่วงเดือน มี.ค. – เม.ย. จากการปิดช่องแคบฮอร์มุซ ซึ่งกระตุ้นให้ราคาพลังงานและเงินเฟ้อเร่งตัวขึ้น อาจทำให้ตลาดเรียกร้องส่วนชดเชยความเสี่ยง (Term Premium) ที่สูงขึ้นเพื่อแลกกับการถือครองหนี้ระยะยาว

สภาวะที่อัตราผลตอบแทนพันธบัตร 10 ปี ขยับสูงขึ้นนี้ ถือเป็นปัจจัยที่กดดันราคาทองคำในระยะสั้น เนื่องจากทองคำเป็นสินทรัพย์ที่ไม่มีผลตอบแทนในรูปดอกเบี้ย เมื่อผลตอบแทนจากสินทรัพย์ที่ไร้ความเสี่ยงในระยะยาวมีความน่าสนใจมากขึ้น ต้นทุนค่าเสียโอกาส (Opportunity Cost) ในการถือครองทองคำจึงเพิ่มสูงขึ้นตามไปด้วย ดังนั้น ตลาดจึงต้องจับตาผลการประมูลพันธบัตรอายุ 10 ปี ในวันที่ 12 พ.ค. นี้อย่างใกล้ชิด

ติดตามการประชุม SUMMIT ทรัมป์ – สี จิ้นผิง

ในวันที่ 15 พ.ค. นี้ คือวันที่ปธน.ทรัมป์ และ ปธน. สี จิ้นผิง มีการประชุมซัมมิตร่วมกันในกรุงปักกิ่ง ประเทศจีน โดยทีมบริหารของทรัมป์จะพยายามตีกรอบเป้าหมายของการเยือนจีนครั้งนี้ว่าเป็นการสร้างเสถียรภาพทางการค้า แต่รอยร้าวเรื่องอิหร่านยังคงเป็นอุปสรรคใหญ่ต่อซัมมิตรอบนี้ เนื่องจากการเยือนจีนก่อนหน้านี้ได้ถูกเลื่อนเพราะปัญหาสงคราม โดยทรัมป์ได้แสดงความไม่พอใจที่จีนปฏิเสธการส่งเรือช่วยลาดตระเวนในฮอร์มุซ

นอกจากนี้ ความสัมพันธ์อันใกล้ชิดระหว่างจีน – อิหร่านกำลังสร้างความตึงเครียดระหว่างจีน – สหรัฐฯ อย่างหนัก เนื่องจากสหรัฐฯ แสดงความไม่พอใจที่จีนเมินเฉยต่อมาตรการคว่ำบาตรทางการเงินด้วยการยังคงทำธุรกรรมกับโรงกลั่นน้ำมันของอิหร่าน โดยนายสก็อตต์ เบสเซนต์ รมว.คลังสหรัฐฯ ระบุชัดเจนว่า จีนเป็นผู้รับซื้อพลังงานจากอิหร่านถึง 90% ซึ่งเปรียบเสมือนการให้เงินทุนสนับสนุนรัฐที่สนับสนุนการก่อการร้ายรายใหญ่ที่สุด ทั้งนี้ อิหร่านได้มีการกระชับมิตรกับจีนก่อนการประชุมซัมมิตในวันที่ 6 พ.ค. โดยนายซัยยิด อับบาส อารักชี รมว.ต่างประเทศอิหร่าน ได้เดินทางเยือนกรุงปักกิ่งเพื่อพบปะกับนายหวัง อี้ รมว.ต่างประเทศจีน โดยสื่อทางการจีนได้ยกย่องความแข็งแกร่งของชาวอิหร่านและย้ำว่าจีนคือพันธมิตรเชิงยุทธศาสตร์ที่เชื่อถือได้ ซึ่งความเคลื่อนไหวครั้งนี้เป็นการส่งสัญญาณชัดเจนว่า ประเด็นความขัดแย้งของอิหร่านจะเป็นศูนย์กลางและวาระที่สำคัญที่สุดในการหารือระหว่างผู้นำสหรัฐฯ และจีนที่กำลังจะมาถึง

จากปัจจัยข้างต้น ทำให้นักลงทุนต้องจับตาต่อไปว่า ความขัดแย้งระหว่างจีน – สหรัฐฯ ประเด็นอิหร่าน อาจส่งผลให้ความสัมพันธ์ระหว่างจีน – สหรัฐฯ มีความตึงเครียดและทวีความรุนแรงมากขึ้นจนกลายเป็นสงครามการค้ารอบใหม่หรือไม่ เนื่องจากหากเป็นเช่นนั้น ราคาทองคำมีโอกาสปรับตัวขึ้นจากความขัดแย้งที่บานปลาย แต่หากการประชุมซัมมิตครั้งนี้ผ่านไปได้ด้วยดี ความตึงเครียดทางภูมิรัฐศาสตร์อาจผ่อนคลายลง และกดดันให้ราคาทองคำปรับตัวลงได้เช่นกัน

ติดตามเบสเซนต์ รมว.คลังสหรัฐฯ เยือนญี่ปุ่น

ในวันที่ 11 พ.ค. นายสก๊อต เบสเซนต์ รมว.คลังสหรัฐฯ มีกำหนดการเข้าพบหารือแยกรายบุคคลกับผู้นำระดับสูงของญี่ปุ่น ได้แก่ นายกรัฐมนตรี ซานาเอะ ทาคาอิจิ, รมว.คลัง ซัทสึกิ คาตายามะ และผู้ว่าการธนาคารกลางญี่ปุ่น (BOJ) นายคาซึโอะ อุเอดะ จากการที่มีการสกัดกั้นการแห่ขายเงินเยนเพื่อเก็งกำไร (Speculative yen selling) ที่ส่งผลให้เงินเฟ้อและค่าครองชีพในญี่ปุ่นพุ่งสูงขึ้น นอกจากนี้จะยังมีการคุยเรื่องความมั่นคงทางเศรษฐกิจ เช่น การจัดหาแร่แรร์เอิร์ธ (Rare earths) การจัดซื้อพลังงาน และผลกระทบจากสงครามในอิหร่านที่กำลังยืดเยื้อ ท่ามกลางกระแสข่าวลือการเข้าแทรกแซงตลาดครั้งใหม่จากทางการญี่ปุ่นเพื่อพยุงค่าเงิน ทั้งนี้ เบสเซนต์ได้ส่งสัญญาณซ้ำหลายครั้งแล้วว่า ปัญหาค่าเงินเยนอ่อนค่าควรได้รับการแก้ไขผ่านการปรับขึ้นอัตราดอกเบี้ยที่รวดเร็วขึ้นโดย BOJ ซึ่งสอดคล้องกับข้อตกลงระหว่างสหรัฐฯ และญี่ปุ่นเมื่อเดือนเม.ย. ที่จะยกระดับการสื่อสารด้านอัตราแลกเปลี่ยนให้ใกล้ชิดยิ่งขึ้น

จากปัจจัยที่ได้กล่าวไปในข้างต้น สามารถสรุปได้ว่า การแข็งค่ากะทันหันของเงินเยน ท่ามกลางกระแสการเข้าแทรกแซงค่าเงินเยนโดยรัฐบาล อาจส่งผลให้เงินดอลลาร์อ่อนค่า และเป็นปัจจัยบวกต่อราคาทองคำ ซึ่งทำให้นักลงทุนต้องจับตานายสก๊อต เบสเซนต์ ในวันที่ 11 พ.ค. ว่าการตัดสินใจเยือนญี่ปุ่นในครั้งนี้จะทำให้คู่สกุลเงิน ดอลลาร์ / เยน (USD/JPY) มีความผันผวนหรือไม่ และจะส่งผลต่อราคาทองคำมากน้อยเพียงใดในภายหลัง

ประเด็นที่สำคัญในสัปดาห์นี้

- ดัชนีราคาผู้บริโภคพื้นฐาน / ทั่วไป เดือนเม.ย. เทียบรายเดือน / รายปี

- ดัชนีราคาผู้ผลิตพื้นฐาน / ทั่วไป เดือนเม.ย. เทียบรายเดือน / รายปี

- ยอดค้าปลีกพื้นฐานเดือนเม.ย. เทียบรายเดือน และยอดค้าปลีกเดือนเม.ย. เทียบรายเดือน / รายปี

- จำนวนผู้ขอยื่นรับสวัสดิการว่างงานรายสัปดาห์

แนวโน้มราคาทอง

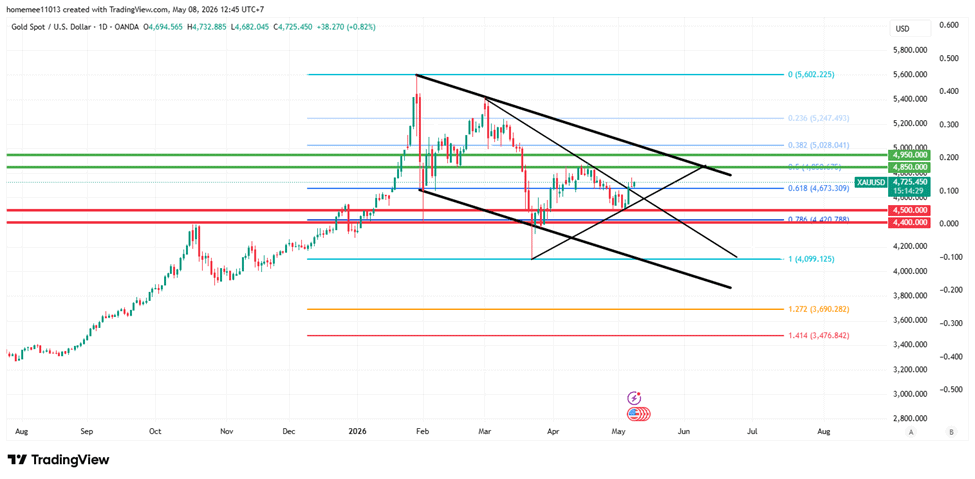

เมื่อสัปดาห์ที่ผ่านมา ราคาทองคำได้ปรับตัวขึ้นทะลุกรอบ Descending Triangle หลังทองคำได้รับปัจจัยบวกด้านราคาน้ำมันดิบที่เริ่มทรงตัวซึ่งอาจส่งผลให้เงินเฟ้อชะลอตัวลง อย่างไรก็ตาม ปัจจัยสำคัญที่ต้องติดตามในสัปดาห์นี้มีทั้งมุมมองเชิงบวกและลบ ดังนี้

มุมมองเชิงบวก (Upside Scenario): หากการเยือนญี่ปุ่นของนายสก๊อต เบสเซนต์ รมว.คลังสหรัฐฯ (11 พ.ค.) นำไปสู่ความร่วมมือในการแทรกแซงค่าเงินจนหนุนให้เงินเยนแข็งค่าและดอลลาร์อ่อนค่า หรือหากการประชุมซัมมิตระหว่าง ปธน.ทรัมป์ และ ปธน.สี จิ้นผิง (15 พ.ค.) ทวีความตึงเครียดรุนแรงขึ้นจากความขัดแย้งประเด็นการคว่ำบาตรอิหร่าน ราคาทองคำอาจมีแรงหนุนในฐานะสินทรัพย์ปลอดภัย และมีโอกาสทะลุกรอบ Trend Line ด้านบนขึ้นไปทดสอบแนวต้านแรกบริเวณ 4,870 ดอลลาร์ และ 4,970 ดอลลาร์

มุมมองเชิงลบ (Downside Scenario): ในทางกลับกัน หากตัวเลขเงินเฟ้อ (CPI) สหรัฐฯ ที่จะประกาศ (12 พ.ค.) มีการขยายตัวเร่งขึ้นจากต้นทุนพลังงานและภาวะสงคราม ผนวกกับผลการประมูลพันธบัตรสหรัฐฯ อายุ 10 ปี ที่สะท้อนผลตอบแทน (High Yield) พุ่งสูงขึ้นหลังตลาดกังวลว่าเฟดอาจต้องตรึงดอกเบี้ยสูงยาวนาน รวมถึงความตึงเครียดในช่องแคบฮอร์มุซยังดำเนินไปอย่างต่อเนื่อง ปัจจัยเหล่านี้จะกลายเป็นต้นทุนค่าเสียโอกาสและกดดันให้ราคาทองคำถูกเทขายกลับลงมาแนวรับบริเวณ 4,500 และ 4,400 ดอลลาร์ ได้เช่นกัน

สำหรับทองคำแท่งในประเทศ แนะนำให้นักลงทุน ทยอยสะสมเมื่อราคาปรับตัวลง ใกล้บริเวณ 71,300 บาท โดยมีจุดตัดขาดทุนที่ 70,900 บาท ขณะที่แนวต้านอยู่ที่ 72,800 บาท และ 73,400 บาท